CONTEÚDO

CIRCULAR BACEN Nº 3.876, DE 31.01.2018

Nota: FAQ: https://www.bcb.gov.br/content/estabilidadefinanceira/regulacao_prudencial_docs/FAQ_IRRBB _Circular_3.876.pdf

Dispõe sobre metodologias e procedimentos para a avaliação da suficiência do valor de Patrimônio de Referência (PR) mantido para a cobertura do risco de variação das taxas de juros em instrumentos classificados na carteira bancária (IRRBB), a identificação, mensuração e controle do IRRBB e a remessa ao Banco Central do Brasil de informações relativas ao IRRBB. (Nota: Redação dada, a partir de 1º.02.2021, pela Resolução BCB nº 48, de 10.12.2020.)

A Diretoria Colegiada do Banco Central do Brasil, em sessão realizada em 31 de janeiro de 2018, com base no disposto nos arts. 9º, 10, inciso IX, e 11, inciso VII, da Lei nº 4.595, de 31 de dezembro de 1964, e tendo em vista o disposto nas Resoluções ns. 4.193, de 1º de março de 2013, 4.553, de 30 de janeiro de 2017, e 4.557, de 23 de fevereiro de 2017,

RESOLVE:

CAPÍTULO I

DO OBJETO E DO ESCOPO DE APLICAÇÃO

Art. 1º Esta Circular dispõe sobre metodologias e procedimentos para:

I - avaliação da suficiência do valor de Patrimônio de Referência (PR) mantido para a cobertura do risco de variação das taxas de juros em instrumentos classificados na carteira bancária (IRRBB), de que trata o art. 13 da Resolução nº 4.193, de 1º de março de 2013;

II - identificação, mensuração e controle do IRRBB, de que trata o art. 30, § 2º, da Resolução nº 4.557, de 23 de fevereiro de 2017;

III - divulgação pública e remessa ao Banco Central do Brasil de informações relativas ao IRRBB.

Art. 2º O disposto nesta Circular aplica-se às instituições enquadradas no Segmento 1 (S1), no Segmento 2 (S2), no Segmento 3 (S3) ou no Segmento 4 (S4), nos termos do art. 2º da Resolução nº 4.553, de 30 de janeiro de 2017. (Nota: Redação dada, a partir de 1º.02.2021, pela Resolução BCB nº 48, de 10.12.2020.)

CAPÍTULO II

DAS DEFINIÇÕES GERAIS

Art. 3º Para fins desta Circular, definem-se:

I - fluxos de reapreçamento como os valores referentes a:

a) fluxos de caixa referentes ao pagamento do principal;

b) fluxos de caixa referentes ao pagamento de juros; ou

c) fluxos de repactuação do indexador do principal;

II - resultado de intermediação financeira como os valores das receitas de intermediação financeira deduzidos das despesas de intermediação financeira, considerando os ajustes ao valor de mercado decorrentes de alterações nas taxas de juros contabilizados em conta destacada do Patrimônio Líquido, nos termos do Plano Contábil das Instituições do Sistema Financeiro Nacional (Cosif);

III - cenário-base como a estrutura temporal das taxas de juros representativa dos respectivos valores em vigor no mercado;

IV - ΔEVE como a diferença entre o valor presente do somatório dos fluxos de reapreçamento de instrumentos sujeitos ao IRRBB em um cenário-base e o valor presente do somatório dos fluxos de reapreçamento desses mesmos instrumentos em um cenário de choque nas taxas de juros;

V - ΔNII como a diferença entre o resultado de intermediação financeira dos instrumentos sujeitos ao IRRBB em um cenário-base e o resultado de intermediação financeira desses mesmos instrumentos em um cenário de choque nas taxas de juros;

VI - opcionalidades automáticas como as prerrogativas contratuais cujo exercício é presumido quando favorável ao detentor do direito;

VII - opcionalidades comportamentais como as prerrogativas contratuais cujo exercício não é presumido quando favorável ao detentor do direito, por depender de fatores associados ao comportamento das contrapartes;

VIII - perdas e ganhos embutidos como a diferença entre o valor presente das posições ativas, passivas e das exposições não contabilizadas no balanço patrimonial (off-balance sheet) sujeitos ao IRRBB e o respectivo valor contábil;

IX - risco de spread de crédito para instrumentos classificados na carteira bancária (CSRBB) como a possibilidade de ocorrência de perdas associadas à variação de taxas de juros requeridas pelo mercado que excedam a taxa livre de risco, para instrumentos sujeitos ao risco de crédito classificados na carteira bancária.

Parágrafo único. O resultado de intermediação financeira da carteira bancária, mencionado no inciso II do caput, não deve incluir a provisão de crédito de liquidação duvidosa.

CAPÍTULO III

DA AVALIAÇÃO DA SUFICIÊNCIA DO PR

Art. 4º O processo de avaliação da suficiência do valor de PR mantido para a cobertura do IRRBB, mencionado no art. 1º, inciso I, deve:

I - assegurar que o montante de PR de que trata o art. 13 da Resolução nº 4.193, de 2013, seja:

a) compatível com a dimensão das exposições ao IRRBB e com a Declaração de Apetite por Riscos (RAS), de que trata o art. 5º da Resolução nº 4.557, de 2017;

b) apurado de forma complementar às necessidades de capital da instituição representadas pelos requerimentos mínimos de capital de que trata o art. 4º da Resolução nº 4.193, de 2013, e pelo adicional de capital, de que trata o art. 8º da mesma Resolução;

II - ser adequadamente documentado no relatório do Processo Interno de Avaliação da Adequação de Capital (Icaap), para instituições enquadradas no S1, e no relatório do Processo Interno Simplificado de Avaliação da Adequação de Capital (IcaapSimp), para instituições enquadradas no S2. (Nota: Redação dada pela Circular nº 3.938, de 17.04.2019.)

Art. 5º Para as instituições enquadradas no S1, no S2 ou no S3, na apuração do valor de PR mantido para a cobertura do IRRBB, de que trata o art. 4º, devem ser considerados os valores calculados de ΔNII e de ΔEVE. (Nota: Redação dada, a partir de 1º.02.2021, pela Resolução BCB nº 48, de 10.12.2020.)

Parágrafo único. A instituição deve utilizar critérios consistentes e passíveis de verificação no processo de apuração de que trata o caput.

Art. 5º-A Para as instituições enquadradas no S4, o valor de PR mantido para cobertura do IRRBB, de que trata o art. 4º, deve corresponder, no mínimo, à aplicação do fator “S” ao valor calculado pela abordagem padronizada para ΔNII, sendo “S” igual a:

I - 60% (sessenta por cento), até 30 de junho de 2022;

II - 80% (oitenta por cento), de 1º de julho de 2022 até 31 de dezembro de 2022;

III - 100% (cem por cento), a partir de 1º de janeiro de 2023.

Parágrafo único. A instituição deve utilizar critérios consistentes e passíveis de verificação no processo de apuração de que trata o caput.

(Nota: Artigo 5º-A incluído, a partir de 1º.02.2021, pela Resolução BCB nº 48, de 10.12.2020.)

CAPÍTULO IV

DA MENSURAÇÃO DO IRRBB

Seção I

Das Disposições Gerais

Art. 6º As instituições enquadradas no S1, no S2, ou no S3, devem mensurar o IRRBB utilizando as abordagens padronizadas para ΔEVE e ΔNII, mencionadas na Seção II deste Capítulo, para fins de: (Nota: Redação dada, a partir de 1º.02.2021, pela Resolução BCB nº 48, de 10.12.2020.)

I - avaliação da suficiência do valor de PR mantido para cobertura do IRRBB;

II - divulgação pública de informações relativas ao IRRBB;

III - remessas de informações ao Banco Central do Brasil.

Art. 6º-A As instituições enquadradas no S4, devem mensurar o IRRBB utilizando a abordagem padronizada para ΔNII, mencionada na Seção II deste Capítulo, para fins de:

I - avaliação da suficiência do valor de PR mantido para cobertura do IRRBB;

II - remessas de informações ao Banco Central do Brasil.

(Nota: Artigo 6º-A incluído, a partir de 1º.02.2021, pela Resolução BCB nº 48, de 10.12.2020.)

Art. 7º Para os fins de que tratam os incisos I e II do art. 6º, é facultada às instituições enquadradas no S1, no S2 ou no S3 a utilização de metodologias desenvolvidas internamente pela instituição, desde que atendam ao disposto na Seção III deste Capítulo. (Nota: Redação dada, a partir de 1º.02.2021, pela Resolução BCB nº 48, de 10.12.2020.)

§1º Ainda que seja feita a opção pela faculdade de que trata o caput, a instituição deve apurar o ΔEVE e ΔNII utilizando as abordagens padronizadas e encaminhar as informações ao Banco Central do Brasil conforme o art. 43.

§2º A opção ou a desistência da utilização de metodologias desenvolvidas internamente deve ser aprovada pelo conselho de administração da instituição e comunicada ao Banco Central do Brasil.

§3º O Banco Central do Brasil, caso identifique deficiências nas metodologias desenvolvidas internamente pela instituição optante pela faculdade de que trata o caput, poderá determinar a utilização das abordagens padronizadas para ΔEVE e ΔNII descritas na Seção II deste Capítulo, para os fins de que tratam os incisos I e II do art. 6º.

Art. 8º A apuração do ΔEVE, tanto pela abordagem padronizada quanto por metodologia desenvolvida internamente por instituição optante pela faculdade de que trata o art. 7º, deve:

I - considerar todos os fluxos de reapreçamento, mencionados no art. 3º, inciso I, alíneas “a” e “b”, associados a posições ativas, passivas e exposições não contabilizadas no balanço patrimonial sujeitas ao IRRBB;

II - utilizar, no cálculo do valor presente dos fluxos de reapreçamento:

a) as taxas de juros de mercado, para instrumentos financeiros transacionados em um mercado ativo;

b) taxas de desconto consistentes com premissas adequadas e verificáveis, para instrumentos sem mercado ativo;

III - utilizar a premissa de não renovação de instrumentos vincendos na carteira bancária (run-off balance sheet).

Parágrafo único. Admite-se a exclusão das margens comerciais e outros componentes de spread na apuração dos fluxos de reapreçamento para fins do cálculo do ΔEVE, desde que os critérios de exclusão sejam consistentes e passíveis de verificação.

Art. 9º A apuração do ΔNII, tanto pela abordagem padronizada quanto por metodologia desenvolvida internamente por instituição optante pela faculdade de que trata o art. 7º, deve:

I - considerar horizonte de análise de doze meses;

II - considerar todos os fluxos de reapreçamento, mencionados no art. 3º, inciso I, associados a posições ativas, passivas e exposições não contabilizadas no balanço patrimonial sujeitas ao IRRBB;

III - utilizar a premissa de substituição dos instrumentos vincendos na carteira bancária por instrumentos com mesmo valor, período de reapreçamento e componentes de spread;

IV - considerar na sua modelagem a prática utilizada pela instituição na contabilização de cada instrumento sujeito ao IRRBB. (Nota: Incluído, a partir de 1º.02.2021, pela Resolução BCB nº 48, de 10.12.2020.)

Parágrafo único. Na apuração dos fluxos de reapreçamento para fins de cálculo do ΔNII, devem ser incluídas as margens comerciais e outros componentes de spread.

Art. 10. Na apuração do ΔEVE e do ΔNII, tanto pela abordagem padronizada quanto por metodologia desenvolvida internamente, a instituição poderá desconsiderar os fluxos de reapreçamento que não atendam a critérios de relevância consistentes, documentados e passíveis de verificação.

Seção II

Das Abordagens Padronizadas para a Mensuração do IRRBB

Art. 11. Para a mensuração do IRRBB segundo as abordagens padronizadas, as taxas de juros Ri,f (tk) associadas ao fator de risco “f”, para o prazo “tk”, referentes ao cenário de choque de taxas de juros “i” devem ser obtidas de acordo com a seguinte fórmula:

Ri,f (tk) = R0,f (tk) + ΔRi,f (tk), em que:

I - tk = prazo de vencimento correspondente ao vértice de tempo “K”, expresso em anos;

II - R0,f (tk) = taxa de juros associada ao fator de risco “f”, para o prazo “tk”, referente ao cenário-base, expressa em pontos-base, considerando-se ponto-base o centésimo de 1% (um por cento);

III - ΔRi,f (tk) equivale ao choque de taxa de juros associada ao fator de risco “f”, para o prazo “tk”, referente ao cenário “i”.

§1º Para fins do disposto no caput, consideram-se os seguintes cenários de choque padronizados: (Nota: Redação dada pela Circular nº 3.938, de 17.04.2019.)

I - para i=1, aumento das taxas de juros de curto prazo e de longo prazo (paralelo de alta); e (Nota: Redação dada pela Circular nº 3.938, de 17.04.2019.)

II - para i=2, redução das taxas de juros de curto prazo e de longo prazo (paralelo de baixa). (Nota: Redação dada pela Circular nº 3.938, de 17.04.2019.)

III - (Nota: Revogado pela Circular nº 3.938, de 17.04.2019.)

IV - (Nota: Revogado pela Circular nº 3.938, de 17.04.2019.)

V - (Nota: Revogado pela Circular nº 3.938, de 17.04.2019.)

VI - (Nota: Revogado pela Circular nº 3.938, de 17.04.2019.)

§2º (Nota: Revogado pela Circular nº 3.938, de 17.04.2019.)

§2º-A Para as instituições enquadradas no S1 e no S2, devem ser considerados os seguintes cenários de choque padronizado adicionais:

I - para i=3, aumento das taxas de juros de curto prazo;

II - para i=4, redução das taxas de juros de curto prazo;

III - para i=5, redução das taxas de juros de curto prazo e aumento das taxas de juros de longo prazo (steepener); e

IV - para i=6, aumento das taxas de juros de curto prazo e redução das taxas de juros de longo prazo (flattener).

(Nota: Parágrafo 2º-A incluído pela Circular nº 3.938, de 17.04.2019.)

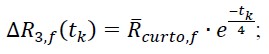

§2º-B Para os cenários mencionados nos §§ 1º e 2º-A, os choques Δ??,? devem ser calculados de acordo com as seguintes fórmulas:

I - para i=1,

![]()

II - para i=2,

![]()

III - para i=3,

IV - para i=4,

V - para i=5,

VI - para i=6,

(Nota: Parágrafo 2º-B incluído pela Circular nº 3.938, de 17.04.2019.)

§3º Os valores de Rparalelo,f, Rcurto,f e Rlongo,f, mencionados no § 2º-B, são definidos no Anexo 1 desta Circular, segregados por fator de risco. (Nota: Redação dada pela Circular nº 3.938, de 17.04.2019.)

§4º Para os instrumentos que possuírem exposição simultânea a fatores de risco de taxa de juros pós-fixadas e a taxas de cupons prefixadas, o cálculo das métricas de ΔEVE segundo a abordagem padronizada deve observar os seguintes procedimentos: (Nota: Redação dada pela Circular nº 3.938, de 17.04.2019.)

I - o valor de Rparalelo,f, para cada taxa de cupom deve ser equivalente ao Rparalelo,f, da taxa prefixada da moeda em que o cupom é denominado, tal como definida no Anexo 1 desta Circular, multiplicado pela razão p, que consiste no maior valor entre os 1º e 99º percentis, ambos em valores absolutos, de uma distribuição histórica composta por 1.260 observações diárias da razão verificada entre a taxa do cupom e a taxa prefixada da moeda em que o cupom é denominado, ambas do vértice de 252 dias úteis. (Nota: Redação dada, a partir de 1º.02.2021, pela Resolução BCB nº 48, de 10.12.2020.)

II - os valores de Rcurto,f referentes às taxas de cupons devem ser 25% (vinte e cinco por cento) superiores ao valor de Rparalelo,f referente às taxas de cupons, de que trata o inciso I; e (Nota: Redação dada pela Circular nº 3.938, de 17.04.2019.)

III - os valores de Rlongo,f referentes às taxas de cupons devem ser 25% (vinte e cinco por cento) inferiores ao valor de Rparalelo,f referente às taxas de cupons, de que trata o inciso I. (Nota: Redação dada pela Circular nº 3.938, de 17.04.2019.)

§5º Para os instrumentos que possuírem exposição simultânea a fatores de risco de taxa de juros pós-fixadas e a taxas de cupons prefixadas, o cálculo das métricas de ΔNII segundo a abordagem padronizada deve observar os seguintes procedimentos:

I - os valores de Rparalelo,f referentes às taxas de cupons devem ser equivalentes aos valores de Rparalelo,f utilizados no cálculo das métricas de ΔEVE; e

II - a soma dos valores de Rparalelo,f utilizados no fator de risco de taxa de juros pós-fixadas e nas taxas de cupons prefixadas deve ser igual ao Rparalelo,f para instrumentos referenciados em taxas de juros prefixadas na moeda de sua emissão.

(Nota: Parágrafo 5º com redação dada pela Circular nº 3.938, de 17.04.2019.)

Art. 12 A mensuração do IRRBB por meio das abordagens padronizadas para ΔEVE e ΔNII deve considerar os seguintes grupos de fatores de risco: (Nota: Redação dada, a partir de 1º.02.2021, pela Resolução BCB nº 48, de 10.12.2020.)

I - Taxa de Depósitos Interfinanceiros (DI);

II - Taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic);

III - Índice Nacional de Preços ao Consumidor Amplo (IPCA) e respectivas taxas de cupom;

IV - Índice Geral de Preços de Mercado (IGP-M) e respectivas taxas de cupom;

V - Taxa Referencial (TR) e respectivas taxas de cupom;

VI - Taxa de Juros de Longo Prazo (TJLP) e respectivas taxas de cupom;

VII - Taxa de Longo Prazo (TLP) e respectivas taxas de cupom;

VIII - Taxa Básica Financeira (TBF) e respectivas taxas de cupom;

IX - taxas de juros prefixadas referentes a instrumentos financeiros denominados em real;

X - taxas de cupom de dólar dos Estados Unidos da América;

XI - taxas de cupom de euro;

XII - taxas de cupom de franco suíço;

XIII - taxas de cupom de iene;

XIV - taxas de cupom de libra esterlina;

XV - taxas de cupom de dólar canadense.

§1º As exposições sujeitas à variação das taxas de juros de moedas estrangeiras que representem mais do que 5% (cinco por cento) dos ativos ou passivos da carteira bancária devem ser separadas por moeda como fatores de risco adicionais aos mencionados no caput, incisos I a XV.

§2º As exposições sujeitas à variação das taxas de juros pós-fixadas não mencionadas no caput, incisos I e II, devem ser calculadas conjuntamente e consideradas como um fator de risco adicional sujeito à variação de uma única taxa de juros pós-fixada.

§3º As exposições sujeitas à variação das taxas de cupom de índices de preços não mencionadas no caput, incisos III e IV, devem ser calculadas conjuntamente e consideradas como um fator de risco adicional sujeito à variação de uma única taxa de cupom de índices de preços.

§4º As exposições sujeitas à variação das taxas de cupom de taxas de juros não mencionadas no caput, incisos V a VIII, devem ser calculadas conjuntamente e consideradas como um fator de risco adicional sujeito à variação de uma única taxa de cupom de taxas de juros.

§5º As exposições sujeitas à variação das taxas de cupom de moedas estrangeiras não mencionadas no caput, incisos X a XV, devem ser calculadas conjuntamente e consideradas como um fator de risco adicional sujeito à variação de uma única taxa de cupom de moedas estrangeiras.

§6º As exposições sujeitas à variação de DI ou de Selic cuja remuneração seja um percentual diferente de 100% (cem por cento) desses indexadores devem considerar o respectivo fator de risco e também o fator de risco prefixado.

Art. 13. O ΔEVE, apurado pela abordagem padronizada (Δ???????Ã?), deve ser calculado de acordo com a seguinte fórmula: ![]() em que o índice “i” corresponde aos cenários descritos no art. 11. (Nota: Redação dada pela Circular nº 3.938, de 17.04.2019.)

em que o índice “i” corresponde aos cenários descritos no art. 11. (Nota: Redação dada pela Circular nº 3.938, de 17.04.2019.)

§1º Δ???? é calculado de acordo com a seguinte fórmula: Δ???? = Σ????(0, Δ????,?), em que Δ????,? é a variação de valor econômico decorrente de alterações nas taxas de juros de fatores de risco denominados em cada moeda “m”, para cada cenário “i”.

§ 2º Δ????,? é calculado de acordo com a seguinte fórmula:

Δ????,? = Σf Δ????,?,

em que Δ????,? é a variação de valor econômico decorrente de alterações nas taxas de juros de cada fator de risco “f” denominado na moeda “m”, para cada cenário “i”.

§ 3º O Δ????,? deve ser apurado de acordo com a seguinte fórmula:

Δ????,? = ???0,? − ????,? + ????,?,

em que:

I - ???0,? é o valor econômico associado ao fator de risco “f” no cenário-base;

II - ????,? é o valor econômico associado ao fator de risco “f” para o cenário “i”;

III - ????,? é a medida de risco de opcionalidades automáticas no fator de risco “f” referente ao cenário “i”.

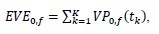

§ 4º O valor econômico associado ao fator de risco “f” no cenário-base é o somatório do valor presente dos fluxos de reapreçamento associados ao fator de risco “f” no cenário-base:

em que ??0,? (??) é o valor presente dos fluxos de reapreçamento no vértice “K” dos instrumentos financeiros sujeitos ao fator de risco “f” no cenário-base, calculado conforme definido no art. 8º, inciso II.

§ 5º O valor econômico associado ao fator de risco “f” no cenário “i” é o somatório do valor presente dos fluxos de reapreçamento associados ao fator de risco “f”, considerando a estrutura temporal das taxas de juros representativa do cenário “i”:

em que ???,? (?? ) é o valor presente dos fluxos de reapreçamento no vértice “K” dos instrumentos financeiros sujeitos ao fator de risco “f” no cenário “?”, devendo ser consideradas condições contratuais para o cenário “i”.

§ 6º A medida de riscos de opcionalidades automáticas, ????,?, de que trata o § 3º, deve ser calculada de acordo com a seguinte fórmula:

![]()

em que:

I - ?? é o número de instrumentos distintos com opcionalidades automáticas vendidas de taxa de juros associado ao fator de risco “f”;

II - ?? é o número de instrumentos distintos com opcionalidades automáticas compradas de taxa de juros associado ao fator de risco “f”;

III - Δ??????,? é a mudança de valor do cenário-base para o cenário de choque “i”, de cada instrumento com opcionalidade automática vendida de taxa de juros, sob a premissa de um aumento relativo na volatilidade implícita de 25% (vinte e cinco por cento);

IV - Δ??????,? é a mudança de valor do cenário-base para o cenário de choque “i”, de cada instrumento com opcionalidade automática comprada de taxa de juros, sob a premissa de um aumento relativo na volatilidade implícita de 25% (vinte e cinco por cento).

§ 7º Para as instituições enquadradas no S3, é facultativo o cálculo da medida de riscos de opcionalidades automáticas (????,?), de que tratam os §§ 3º e 6º, quando o risco de opcionalidades automáticas associado não atender a critérios de relevância avaliados de forma consistente, documentada e passível de verificação. (Nota: Incluído pela Circular nº 3.938, de 17.04.2019.)

§ 8º Para as instituições enquadradas no S4, não deve ser calculada a medida de riscos de opcionalidades automáticas (????,?), de que tratam os §§ 3º e 6º. (Nota: Incluído, a partir de 1º.02.2021, pela Resolução BCB nº 48, de 10.12.2020.)

Art. 14. Para apuração do Δ???????Ã?, os fluxos de reapreçamento de instrumentos que não sejam sujeitos ao risco de opcionalidades devem ser agrupados nos seguintes vértices “K”, de acordo com o número de dias úteis remanescentes até a data de seu vencimento “tj”:

I - K=1, correspondente a um dia útil (0,00397 anos);

II - K=2, correspondente a 21 dias úteis (0,08333 anos);

III - K=3, correspondente a 42 dias úteis (0,16667 anos);

IV - K=4, correspondente a 63 dias úteis (0,25 anos);

V - K=5, correspondente a 126 dias úteis (0,5 anos);

VI - K=6, correspondente a 189 dias úteis (0,75 anos);

VII - K=7, correspondente a 252 dias úteis (1 ano);

VIII - K=8, correspondente a 378 dias úteis (1,5 ano);

IX - K=9, correspondente a 504 dias úteis (2 anos);

X - K=10, correspondente a 756 dias úteis (3 anos);

XI - K=11, correspondente a 1.008 dias úteis (4 anos);

XII - K=12, correspondente a 1.260 dias úteis (5 anos);

XIII - K=13, correspondente a 1.512 dias úteis (6 anos);

XIV - K=14, correspondente a 1.764 dias úteis (7 anos);

XV - K=15, correspondente a 2.016 dias úteis (8 anos);

XVI - K=16, correspondente a 2.268 dias úteis (9 anos);

XVII - K=17, correspondente a 2.520 dias úteis (10 anos);

XVIII - K=18, correspondente a 3.780 dias úteis (15 anos);

XIX - K=19, correspondente a 5.040 dias úteis (20 anos);

XX - K=20, correspondente a 7.560 dias úteis (30 anos).

§ 1º Os fluxos de reapreçamento com prazo igual a ?? devem ser alocados nos correspondentes vértices “K”.

§ 2º Os demais fluxos de reapreçamento compreendidos entre os prazos de um dia útil e 7.560 dias úteis devem ser alocados nos vértices anterior (K-1) e posterior (K), de acordo com os seguintes critérios:

I - a fração (?? − ??) / (?? − ??−1) do valor presente do fluxo de reapreçamento deve ser alocada no vértice de prazo “K-1”;

II - a fração (?? − ??−1) / (?? − ??−1) ⁄do valor presente do fluxo de reapreçamento deve ser alocada no vértice “K”.

§ 3º Os fluxos de reapreçamento com prazo ?? superior a 7.560 dias úteis devem ser alocados no vértice K=20, na proporção correspondente à fração ??/7.560 do seu valor presente.

§ 4º Os fluxos de reapreçamento de que trata o caput devem ser obtidos mediante a decomposição de cada operação mantida em aberto em uma estrutura temporal equivalente de recebimentos e pagamentos, considerando as datas de vencimento ou de repactuação de indexadores contratadas.

§ 5º O valor presente dos fluxos de reapreçamento deve ser calculado utilizando taxa de juros apropriada conforme o art. 8º, inciso II.

Art. 15. Para a apuração do Δ???????Ã? e do ΔNII????Ã?, as instituições enquadradas no S1 e no S2 devem considerar todas as opcionalidades automáticas de taxas de juros, tanto em posições compradas quanto vendidas. (Nota: Redação dada pela Circular nº 3.938, de 17.04.2019.)

Art. 15-A. Para a apuração do Δ???????Ã? e do ΔNII????Ã?, as instituições enquadradas no S3 podem desconsiderar as opcionalidades automáticas de taxas de juros quando o risco de opcionalidades associado não atender a critérios de relevância avaliados de forma consistente, documentada e passível de verificação. (Nota: Incluído pela Circular nº 3.938, de 17.04.2019.)

Art. 15-B. Para a apuração do Δ???????Ã? e do Δ???????Ã?, os seguintes tratamentos devem ser aplicados aos instrumentos com opcionalidades automáticas embutidas:

I - as opcionalidades devem ser alocadas separadamente em relação ao instrumento a que estejam vinculadas, recebendo o tratamento dado às opcionalidades automáticas de taxas de juros, conforme descrito no art. 13, § 6º; e

II - os demais fluxos de reapreçamento do instrumento devem ser alocados desconsiderando o exercício das opcionalidades.

(Nota: Artigo 15-B incluído pela Circular nº 3.938, de 17.04.2019.)

Art. 16. Para fins de apuração do Δ???????Ã? e do Δ???????Ã?, os fluxos de reapreçamento de instrumentos com opcionalidades comportamentais devem ser classificados e alocados em vértices temporais de acordo com o disposto nos arts. 17 a 21.

Parágrafo único. Instrumentos com opcionalidades comportamentais incluem:

I - depósitos sem vencimento contratual definido sujeitos a resgate antecipado e instrumentos similares;

II - operações de crédito com taxas ou cupom prefixados sujeitas a pré-pagamento e instrumentos similares;

III - depósitos a prazo com taxas ou cupom prefixados sujeitos a resgate antecipado e instrumentos similares.

Art. 17. As instituições enquadradas no S1 e no S2 devem classificar os depósitos sem vencimento contratual definido, segundo sua natureza, nas seguintes categorias: (Nota: Redação dada pela Circular nº 3.938, de 17.04.2019.)

I - depósitos de varejo, quando atendidos os critérios definidos no art. 11 da Circular nº 3.749, de 5 de março de 2015, segmentados nas seguintes subcategorias:

a) depósitos de varejo transacionais, para os depósitos cujas contas são movimentadas regularmente ou não são remuneradas com pagamento de juros;

b) depósitos de varejo não transacionais, para os demais depósitos de varejo; ou

II - depósitos de atacado, para os demais depósitos.

Art. 18. As instituições enquadradas no S1 e no S2 devem classificar os depósitos sem vencimento contratual definido, segundo o seu grau de estabilidade, nas seguintes categorias: (Nota: Redação dada pela Circular nº 3.938, de 17.04.2019.)

I - depósitos estáveis, quando atendidos os critérios definidos no art. 12 da Circular nº 3.749, de 2015, segmentados nas seguintes subcategorias:

a) depósitos estáveis primários, para os depósitos cuja probabilidade de alteração de preço é pequena, mesmo em casos em que ocorram alterações significativas nas taxas de juros;

b) depósitos estáveis não primários, para os demais tipos de depósitos estáveis;

II - depósitos menos estáveis, para os demais tipos de depósito.

Art. 19. Para fins da classificação de que tratam os arts. 17 e 18, devem ser observados os seguintes limites:

I - os depósitos de varejo transacionais estáveis primários não podem ultrapassar 90% (noventa por cento) do montante total de depósitos;

II - os depósitos de varejo não transacionais estáveis primários não podem ultrapassar 70% (setenta por cento) do montante total de depósitos;

III - os depósitos de atacado estáveis primários não podem ultrapassar 50% (cinquenta por cento) do montante total de depósitos.

Art. 20. Para instituições enquadradas no S1 e no S2, a alocação dos depósitos sem vencimento contratual definido em vértices temporais deve observar os seguintes critérios: (Nota: Redação dada pela Circular nº 3.938, de 17.04.2019.)

I - para os depósitos estáveis primários, o prazo médio não pode ultrapassar:

a) 1.260 dias úteis, para os depósitos de varejo transacionais;

b) 1.134 dias úteis, para os depósitos de varejo não transacionais;

c) 1.008 dias úteis, para os depósitos de atacado;

II - para os depósitos estáveis não primários e os depósitos menos estáveis, o prazo deve ser de um dia útil.

Art. 20-A. Para instituições enquadradas no S3, o prazo médio da alocação em vértices temporais dos depósitos sem vencimento contratual definido não pode ultrapassar 1.260 dias úteis. (Nota: Incluído pela Circular nº 3.938, de 17.04.2019.)

Art. 20-B. Para as instituições enquadradas no S4, não deve ser considerado o risco de resgate antecipado dos depósitos sem vencimento contratual definido. (Nota: Incluído, a partir de 1º.02.2021, pela Resolução BCB nº 48, de 10.12.2020.)

Art. 21. A estimativa dos fluxos de reapreçamento das operações de crédito sujeitas ao risco de pré-pagamento deve ser feita considerando:

I - a probabilidade de antecipação do término do contrato no cenário-base;

II - os multiplicadores indicativos para os cenários de choques padronizados.

§ 1º Nas operações de crédito, os pagamentos antecipados não compensados correspondem àqueles em que o custo econômico da antecipação não é cobrado do tomador.

§ 2º A instituição deverá determinar a taxa condicional de pré-pagamento anual ????0,? para o cenário-base, para cada carteira de empréstimos a clientes de varejo “p” com características similares de pré-pagamento, associada ao fator de risco “f” prefixado.

§ 3º A taxa condicional de pré-pagamento anual ?????,? para cada cenário “i” de cada carteira de empréstimos a clientes de varejo “p” associada ao fator de risco “f” prefixado deve ser calculada de acordo com a seguinte fórmula:

????i,? = ???(1, ?? . ????0,?),

em que:

I - ?? = 0,8 no cenário de choque paralelo de alta;

II - ?? = 1,2 no cenário de choque paralelo de baixa;

III - ?? = 0,8 no cenário de aumento das taxas de juros de curto prazo;

IV - ?? = 1,2 no cenário de redução das taxas de juros de curto prazo;

V - ?? = 0,8 no cenário de choque steepener;

VI - ?? = 1,2 no cenário de choque flattener.

§ 4º Os fluxos de reapreçamento das operações de crédito com clientes de varejo “p” associado ao fator de risco “f” e vértice “k” no cenário padronizado “i” devem ser calculados de acordo com a seguinte fórmula: (Nota: Redação dada, a partir de 1º.02.2021, pela Resolução BCB nº 48, de 10.12.2020.)

em que:

I - ????,? (?) refere-se aos juros e ao principal vincendos no vértice “K” ajustados pelo pré-pagamento;

II - ???,? (? − 1) refere-se ao saldo devedor no vértice “k-1”.

§ 5º É facultado às instituições enquadradas no S3 desconsiderar os riscos de pré-pagamento que não atendam a critérios de relevância avaliados de forma consistente, documentada e passível de verificação. (Nota: Incluído pela Circular nº 3.938, de 17.04.2019.)

§ 6º Para as instituições enquadradas no S4, as estimativas dos fluxos de reapreçamento das operações de crédito de que trata o caput não devem considerar o risco de pré-pagamento e os fluxos devem ser agrupados em vértices de acordo com o que determina o art. 24. (Nota: Incluído, a partir de 1º.02.2021, pela Resolução BCB nº 48, de 10.12.2020.)

Art. 22. A estimativa dos fluxos de reapreçamento dos depósitos a prazo sujeitos ao risco de resgate antecipado deve considerar:

I - a probabilidade de antecipação do término do contrato no cenário-base;

II - os multiplicadores indicativos para os cenários de choques padronizados.

§ 1º Consideram-se sujeitos ao risco de resgate antecipado os depósitos a prazo com taxas ou cupom prefixados em que:

I - o depositante tem direito de saque sem necessidade de consentimento prévio da instituição;

II - o resgate antecipado não resulta em penalidade significativa, definida como a perda de valor maior que o rendimento real da operação.

§ 2º A instituição deve ser capaz de demonstrar que o depósito a prazo não satisfaz os incisos I ou II do § 1º para que seja considerado livre do risco de resgate antecipado.

§ 3º A instituição deve determinar a taxa de resgate antecipado (?????0,?) aplicável ao cenário-base, para cada carteira de depósitos “p” com características similares de resgate antecipado, associada ao fator de risco “f”.

§ 4º A taxa de resgate antecipado (??????,?) para cada cenário “i” de cada carteira de depósitos “p” com características similares de resgate antecipado associada ao fator de risco “f” deve ser calculada de acordo com a seguinte fórmula:

(??????,?) = ???(1, ?? . ?????0,?),

em que:

I - ?? = 1,2 no cenário de choque paralelo de alta;

II - ?? = 0,8 no cenário de choque paralelo de baixa;

III - ?? = 1,2 no cenário de aumento das taxas de juros de curto prazo;

IV - ?? = 0,8 no cenário de redução das taxas de juros de curto prazo;

V - ?? = 0,8 no cenário de choque steepener;

VI - ?? = 1,2 no cenário de choque flattener.

§ 5º Em cada cenário, o montante dos depósitos a prazo para o qual se espera resgate antecipado deve ser alocado no vértice “K=1”.

§ 6º O fluxo de reapreçamento da carteira “p” de depósitos a prazo com taxas ou cupons prefixados para o qual se espera o resgate antecipado, associada ao fator de risco “f” no cenário padronizado “i” deve ser calculado de acordo com a seguinte fórmula: (Nota: Redação dada, a partir de 1º.02.2021, pela Resolução BCB nº 48, de 10.12.2020.)

????,? (1) = ???0,? . ??????,?,

em que ???0,? é o montante de depósitos a prazo da carteira “p” no cenário-base.

§ 7º É facultado às instituições enquadradas no S3 desconsiderar os riscos de resgate antecipado que não atendam a critérios de relevância avaliados de forma consistente, documentada e passível de verificação. (Nota: Incluído pela Circular nº 3.938, de 17.04.2019.)

§ 8º Para as instituições enquadradas no S1, no S2 ou no S3, em cada cenário, o montante dos depósitos a prazo para o qual não se espera resgate antecipado deverá ter seus fluxos de reapreçamento determinados conforme suas características contratuais. (Nota: Incluído, a partir de 1º.02.2021, pela Resolução BCB nº 48, de 10.12.2020.)

§ 9º Para as instituições enquadradas no S4, as estimativas dos fluxos de reapreçamento dos depósitos a prazo de que trata o caput não devem considerar o risco de resgate antecipado e os fluxos devem ser agrupados em vértices de acordo com o que determina o art. 24. (Nota: Incluído, a partir de 1º.02.2021, pela Resolução BCB nº 48, de 10.12.2020.)

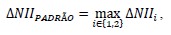

Art. 23. O ΔNII apurado pela abordagem padronizada (ΔNII????Ã?) deve ser calculado de acordo com a seguinte fórmula:

em que os cenários associados ao índice “i” correspondem aos descritos no art. 11, § 1º, incisos I e II.

§ 1º O Δ???? é calculado de acordo com a seguinte fórmula:

Δ???? = Σ????(0, ΔNII?,?),

em que ΔNII?,? é a variação do resultado de intermediação financeira, em decorrência de alterações nas taxas de juros associadas a fatores de risco denominados em cada moeda “m”, para cada cenário “i”.

§ 2º O Δ????,? é calculado de acordo com a seguinte fórmula:

Δ????,? = Σ?ΔNII?,?,

em que ΔNII?,? é a variação do resultado de intermediação financeira, em decorrência de alterações nas taxas de juros associadas a cada fator de risco “f” denominado na moeda “m”, para cada cenário “i”.

§ 3º O ΔNII?,? deve ser calculado de acordo com a seguinte fórmula:

em que:

I - ![]() é a diferença entre o resultado de intermediação financeira associado ao fator de risco “f” no cenário-base e o resultado de intermediação financeira associado ao fator de risco “f” no cenário “i”, para instrumentos classificados na carteira bancária cujos resultados são reconhecidos pelo custo amortizado, utilizando-se as taxas de juros efetivas dos respectivos instrumentos;

é a diferença entre o resultado de intermediação financeira associado ao fator de risco “f” no cenário-base e o resultado de intermediação financeira associado ao fator de risco “f” no cenário “i”, para instrumentos classificados na carteira bancária cujos resultados são reconhecidos pelo custo amortizado, utilizando-se as taxas de juros efetivas dos respectivos instrumentos;

II - ![]() é a diferença entre o resultado de intermediação financeira associado ao fator de risco “f” no cenário-base e o resultado de intermediação financeira associado ao fator de risco “f” no cenário “i”, para instrumentos classificados na carteira bancária cujos resultados são reconhecidos por ajustes a valor de mercado.

é a diferença entre o resultado de intermediação financeira associado ao fator de risco “f” no cenário-base e o resultado de intermediação financeira associado ao fator de risco “f” no cenário “i”, para instrumentos classificados na carteira bancária cujos resultados são reconhecidos por ajustes a valor de mercado.

§ 4º O  deve ser apurado de acordo com a seguinte fórmula:

deve ser apurado de acordo com a seguinte fórmula:

em que:

I - Δ??,? é o choque paralelo de taxa de juros no fator de risco “f” relativo ao cenário “i”, descrito no art. 11, § 2º;

II - ???,? (?? ) é o fluxo de reapreçamento no vértice “K” no cenário “i”;

III - ?? é o prazo até o vértice “K” expresso em anos;

IV - T é o horizonte de análise de um ano.

§ 5º O ![]() deve ser apurado de acordo com a seguinte fórmula:

deve ser apurado de acordo com a seguinte fórmula:

![]()

em que:

I - ![]() é o valor econômico associado ao fator de risco “f” no cenário-base, para instrumentos classificados na carteira bancária cujos resultados são reconhecidos por ajustes a valor de mercado;

é o valor econômico associado ao fator de risco “f” no cenário-base, para instrumentos classificados na carteira bancária cujos resultados são reconhecidos por ajustes a valor de mercado;

II - ![]() é o valor econômico associado ao fator de risco “f” no cenário “i”, para instrumentos classificados na carteira bancária cujos resultados são reconhecidos por ajustes a valor de mercado;

é o valor econômico associado ao fator de risco “f” no cenário “i”, para instrumentos classificados na carteira bancária cujos resultados são reconhecidos por ajustes a valor de mercado;

III -  é a medida de risco de opcionalidades automáticas associada ao fator de risco “f” no cenário “i”, para instrumentos classificados na carteira bancária cujos resultados são reconhecidos por ajustes a valor de mercado;

é a medida de risco de opcionalidades automáticas associada ao fator de risco “f” no cenário “i”, para instrumentos classificados na carteira bancária cujos resultados são reconhecidos por ajustes a valor de mercado;

IV - ?0,? é a taxa de juros prefixada, no cenário-base, da moeda “m” na qual o fator de risco “f” é denominado;

V - ??,? é a taxa de juros prefixada, no cenário “i”, da moeda “m” na qual o fator de risco “f” é denominado.

Art. 24. Na apuração do  , os fluxos de reapreçamento de instrumentos não sujeitos ao risco de opcionalidades devem ser agrupados nos vértices mencionados no art. 14, incisos I a VII, conforme o número de dias úteis remanescentes até:

, os fluxos de reapreçamento de instrumentos não sujeitos ao risco de opcionalidades devem ser agrupados nos vértices mencionados no art. 14, incisos I a VII, conforme o número de dias úteis remanescentes até:

I - o vencimento, caso ele ocorra em prazo igual ou inferior a doze meses, para fluxos relativos a pagamentos de principal ou de cupons de instrumentos pré-fixados;

II - o vencimento, caso ele ocorra em prazo igual ou inferior a doze meses e seja anterior à data de repactuação, para fluxos relativos a pagamentos de principal ou de cupons de instrumentos pós-fixados;

III - a próxima data de repactuação do indexador, caso ela ocorra em prazo igual ou inferior a doze meses, para fluxos relativos a pagamentos de principal ou de cupons de instrumentos pós-fixados com vencimento posterior à data de repactuação.

Art. 25. Na apuração do ![]() , os fluxos de reapreçamento devem receber o tratamento disposto nos arts. 14 a 21.

, os fluxos de reapreçamento devem receber o tratamento disposto nos arts. 14 a 21.

Art. 26. No cálculo das medidas de Δ???????Ã? e Δ???????Ã?, não devem ser considerados os fluxos de reapreçamento associados a:

I - elementos patrimoniais deduzidos na apuração do Capital Principal, conforme definido no art. 5º da Resolução nº 4.192, de 1º de março de 2013;

II - participações societárias classificadas na carteira bancária;

III - elementos patrimoniais elegíveis à apuração do Capital Principal;

IV - elementos patrimoniais classificados no ativo permanente;

V - instrumentos registrados no Patrimônio Líquido, segundo critérios definidos no Cosif.

Seção III

Das Metodologias Desenvolvidas Internamente pela Instituição para a Mensuração do IRRBB

Art. 27. A instituição optante pela utilização de metodologias desenvolvidas internamente, conforme o disposto no art. 7º, deve ser capaz de apurar as medidas de ΔEVE e de ΔNII com base:

I - em cenários de estresse históricos e hipotéticos elaborados pela instituição;

II - em cenários desenvolvidos para fins do Icaap ou do IcaapSimp, quando aplicável;

III - nos cenários padronizados descritos no art. 11;

IV - em cenários adicionais fornecidos pelo Banco Central do Brasil.

§ 1º O processo de elaboração e seleção dos cenários de que trata o caput, inciso I, deve considerar, observados critérios de relevância:

I - os fatores de risco que resultam em exposição ao IRRBB decorrente de alterações nas respectivas taxas de juros;

II - cenários suficientemente diversos para identificar o risco de descasamento de prazos, o risco de base e o risco de opcionalidades;

III - cenários suficientemente severos para incorporar o efeito do exercício de opcionalidades;

IV - concentrações de risco em instrumentos ou mercados específicos, considerando o tempo necessário para liquidar ou mitigar tais posições em condições de estresse;

V - o efeito adverso de variações no spread de crédito de instrumentos que substituírem aqueles vincendos antes do horizonte de análise do ΔNII;

VI - alterações na composição da carteira bancária decorrentes de fatores internos, como reorganizações societárias e mudanças no modelo de negócio, ou de fatores externos, como mudanças no ambiente competitivo, legais ou tributárias;

VII - a oferta de novos produtos cuja disponibilidade de dados históricos é limitada;

VIII - novas informações de mercado e riscos emergentes não cobertos por episódios históricos de estresse;

IX - possíveis interações com outros riscos, como o de crédito e o de liquidez.

§ 2º No processo de elaboração de cenários de que trata o § 1º, a instituição deve especificar, para cada um dos cenários:

I - a estrutura temporal das taxas de juros representativa das taxas em vigor no mercado;

II - a estrutura de correlações entre curvas de juros e índices utilizados;

III - as premissas de alteração de taxas de juros administradas pela instituição, tais como aquelas utilizadas em operações de crédito e na remuneração de depósitos.

§ 3º Os critérios de relevância mencionados no § 1º devem ser consistentes, documentados e passíveis de verificação.

Art. 28. As premissas de modelagem utilizadas na mensuração do IRRBB, incluindo as comportamentais, devem ser:

I - conceitualmente sólidas, bem compreendidas e adequadamente documentadas;

II - consistentes com o modelo de negócio e com o histórico da instituição;

III - testadas periodicamente quanto à sua adequação;

IV - avaliadas periodicamente quanto ao seu impacto nas medidas de IRRBB.

§ 1º As premissas de que trata o caput incluem:

I - as expectativas de exercício de opcionalidades relacionadas às taxas de juros, tanto explícitas quanto embutidas, pela instituição ou seus clientes, em cenários de choque e de estresse de taxas de juros;

II - o tratamento dos saldos e dos fluxos de reapreçamento dos depósitos sem vencimento contratual definido;

III - o tratamento dado ao capital próprio na mensuração do valor econômico;

IV - as consequências na mensuração do IRRBB decorrentes do tratamento contábil dos instrumentos sujeitos a esse risco.

§ 2º A instituição que optar pela faculdade estabelecida no art. 7º deve explicitar suas premissas de agregação das exposições a diferentes fatores de risco de taxa de juros.

Art. 29. Para a mensuração, o monitoramento e o controle do IRRBB, devem ser definidas premissas relativas ao impacto das opcionalidades comportamentais sobre os fluxos de reapreçamento dos instrumentos da carteira bancária, considerando tanto o seu prazo de vencimento como a sua data de reapreçamento.

§ 1º As premissas de que trata o caput incluem:

I - o risco de pré-pagamento da carteira de crédito com taxas prefixadas e de instrumentos similares;

II - o risco de saques de linhas de crédito com taxas prefixadas;

III - o risco de resgates antecipados de depósitos a prazo com taxas prefixadas e de instrumentos similares;

IV - o comportamento de resgates de depósitos sem vencimento contratual definido e de instrumentos similares;

V - o impacto do exercício de opcionalidades em instrumentos referenciados em taxa pós-fixada.

§ 2º Os fluxos de reapreçamento dos depósitos sem vencimento contratual definido, quando sujeitos a regras de direcionamento de crédito, devem ser alocados de forma independente da estrutura de vencimentos das operações direcionadas.

CAPÍTULO V

DO GERENCIAMENTO DO IRRBB

Art. 30. Os procedimentos para o gerenciamento do IRRBB de que trata a Resolução nº 4.557, de 2017, devem:

I - permitir a mensuração do IRRBB por meio das metodologias de ΔEVE e de ΔNII;

II - definir a governança do gerenciamento do risco de modelo;

III - considerar o risco de descasamento de prazos, o risco de base e o risco de opcionalidades embutidas;

IV - considerar perdas e ganhos embutidos;

V - considerar período de manutenção (holding period) consistente com as características da carteira bancária;

VI - considerar dados relativos a taxas, spreads, prazos, preços, moedas, fatores de risco e demais informações necessárias;

VII - utilizar premissas adequadas para a decomposição temporal dos instrumentos da carteira bancária em fluxos de reapreçamento;

VIII - avaliar o risco de spread de crédito para os instrumentos classificados na carteira bancária (CSRBB).

§ 1º O risco de opcionalidades embutidas mencionado no caput, inciso III, deve considerar os riscos associados às opcionalidades comportamentais e às opcionalidades automáticas.

§ 2º A definição do holding period, mencionado no caput, inciso V, deve ser consistente com a estratégia adotada na gestão ativa da carteira bancária e considerar o impacto de efeitos sistêmicos sobre o tempo necessário para reduzir exposições ao IRRBB.

Art. 31. A instituição deve estabelecer limites específicos visando manter a exposição ao IRRBB em conformidade com a RAS.

Parágrafo único. Os limites de que trata o caput devem:

I - ser estabelecidos tanto com base na metodologia de ΔEVE como na metodologia de ΔNII;

II - considerar as perdas embutidas;

III - considerar situações de estresse significativo das taxas de juros, levando em conta sua volatilidade histórica e o tempo necessário para mitigação do IRRBB;

IV - ser estabelecidos em bases consolidadas e, quando apropriado, em bases individuais, para entidades integrantes do conglomerado prudencial.

Art. 32. A instituição deve estabelecer limites apropriados para o risco de descasamento de prazos, risco de base e risco de opcionalidades, quando as exposições a esses riscos forem relevantes.

§ 1º Os limites mencionados no caput incluem aqueles associados a cenários específicos de variações nas taxas de juros ou no formato da estrutura temporal das taxas de juros.

§ 2º No mapeamento das exposições em vértices temporais utilizado para avaliação do risco de descasamento de prazos, os critérios de distribuição devem ser estáveis no tempo de forma a permitir a comparação temporal das medições de risco.

Art. 33. A instituição deve estabelecer limites específicos para monitorar a evolução das posições em instrumentos financeiros avaliados pelo valor de mercado classificados na carteira bancária, incluindo os derivativos utilizados para hedge.

Art. 34. O programa de testes de estresse de que trata o art. 12 da Resolução nº 4.557, de 2017, deve prever a realização de testes específicos para o IRRBB que permitam:

I - avaliar o impacto de condições de mercado adversas adequadamente severas sobre o IRRBB mensurado pelas metodologias de ΔEVE e de ΔNII;

II - identificar os cenários de taxas de juros que possam impactar significativamente o capital ou o resultado de intermediação financeira da instituição (teste de estresse reverso);

III - identificar vulnerabilidades das estratégias de hedge utilizadas para mitigar o IRRBB e os potenciais efeitos decorrentes de alterações no comportamento dos clientes em função de variações nas taxas de juros.

Art. 35. Os sistemas e os modelos de mensuração do IRRBB devem se basear em dados confiáveis e ser adequadamente documentados, testados e controlados para assegurar a precisão dos resultados calculados.

§ 1º Os sistemas de que trata o caput devem ser capazes de:

I - identificar e quantificar tempestivamente as principais fontes de exposição ao IRRBB, levando em consideração as linhas de negócio e o perfil de risco da instituição;

II - mensurar o IRRBB com base em abordagens de valor econômico e de resultado de intermediação financeira, incluindo as metodologias de ΔEVE e de ΔNII.

§ 2º A entrada de dados dos sistemas de que trata o caput deve ser automatizada sempre que possível, sendo as exceções submetidas a controles adequados.

§ 3º Os sistemas mencionados no caput devem ser flexíveis para incorporar, por determinação do Banco Central do Brasil:

I - restrições às estimativas internas dos parâmetros de risco relativos ao IRRBB;

II - outras medidas de IRRBB.

Art. 36. O processo de gerenciamento do IRRBB para a instituição que optar pela faculdade do art. 7º deve se basear em múltiplas metodologias para mensurar a exposição ao IRRBB nas duas abordagens de que trata o art. 30, § 1º, da Resolução nº 4.557, de 2017.

Art. 37. Os processos da governança de que trata o art. 30, inciso II, devem especificar, para os modelos utilizados para mensurar o IRRBB, os papéis e responsabilidades relacionados:

I - à sua validação inicial e validações periódicas subsequentes;

II - à aprovação e controle de suas versões;

III - ao controle de exceções e respectivas notificações e autorizações;

IV - à sua modificação e desativação;

V - à avaliação dos seus resultados;

VI - à avaliação da adequação de suas premissas e seus parâmetros.

§ 1º Os processos de que trata o caput devem estar documentados nas políticas para o gerenciamento de riscos, de que trata o art. 7º, inciso I, da Resolução nº 4.557, de 2017.

§ 2º Os modelos aprovados devem estar sujeitos a acompanhamento contínuo, a avaliações críticas periódicas dos resultados e de seus processos, e a validação com periodicidade consistente com sua relevância, sua complexidade e o nível de risco de modelo aceitável pela instituição.

§ 3º Os procedimentos de validação inicial e validações periódicas subsequentes dos modelos de mensuração do IRRBB devem:

I - especificar a cadeia hierárquica para avaliação do risco de modelo, baseado em aspectos quantitativos e qualitativos;

II - ser realizados de forma independente dos processos de desenvolvimento dos sistemas e modelos e de uso dos seus resultados;

III - assegurar a solidez das metodologias e dos fundamentos teóricos utilizados na mensuração do IRRBB;

IV - assegurar a abrangência e consistência dos modelos utilizados para o gerenciamento do IRRBB;

V - assegurar a adequação dos modelos ao perfil de risco da instituição;

VI - assegurar a adequação das premissas utilizadas nos modelos;

VII - analisar a sensibilidade do resultado aos parâmetros dos modelos;

VIII - ser adequadamente documentados e seus resultados submetidos ao comitê de riscos e ao conselho de administração.

§ 4º Adicionalmente ao disposto no § 3º, os procedimentos de validação inicial dos modelos de mensuração do IRRBB devem incluir:

I - revisão e avaliação do processo de definição dos dados de entrada, das premissas, das metodologias e dos resultados;

II - recomendação sobre a adequação do uso do modelo.

§ 5º Previamente à aprovação do uso dos modelos de mensuração do IRRBB, os resultados da sua validação inicial devem ser disponibilizados à instância responsável por sua aprovação.

§ 6º Adicionalmente ao disposto no § 3º, os procedimentos de validação periódica devem:

I - monitorar continuamente o desempenho dos modelos;

II - avaliar o impacto de alterações realizadas;

III - estabelecer sistema de alertas que notifique tempestivamente ao comitê de riscos a ocorrência de eventos críticos que ensejem ações corretivas ou restrições ao uso dos modelos;

IV - estabelecer políticas para a substituição ou a desativação dos modelos, quando necessárias;

V - estabelecer políticas para transição de modelo, incluindo autorizações, controle de versões e documentação, em caso de sua substituição ou atualização relevante;

VI - avaliar os resultados a serem submetidos ao comitê de riscos e ao conselho de administração.

§ 7º A utilização de modelos desenvolvidos parcial ou integralmente por terceiros deve atender aos mesmos requisitos para validação aplicáveis àqueles desenvolvidos internamente.

§ 8º No caso de uso de dados, premissas ou configurações de modelo externas, a instituição deve dispor de processo para determinar sua razoabilidade e adequação para o modelo de negócio e o perfil de risco da instituição.

§ 9º Os processos de validação constituem responsabilidade exclusiva da instituição, que deve demonstrar ao Banco Central do Brasil a adequação e a aderência do modelo utilizado ao seu perfil de risco.

§ 10. O processo de gerenciamento do risco de modelo deve ser submetido à avaliação da auditoria interna com periodicidade mínima anual.

§ 11. A avaliação efetuada pela auditoria interna deve abranger a efetividade e a integridade dos processos de gerenciamento do risco de modelo.

Art. 38. A avaliação da adequação de capital, de que trata o art. 40, inciso VI, da Resolução nº 4.557, de 2017, deve considerar, especificamente para o IRRBB: (Nota: Redação dada pela Circular nº 3.938, de 17.04.2019.)

I - a observância dos limites de que tratam os arts. 31 a 33 nos cenários simulados;

II - o custo e a efetividade do hedge de taxa de juros da carteira bancária;

III - a sensibilidade da mensuração do IRRBB a alterações nas premissas das metodologias utilizadas;

IV - o impacto de cenários de choque e de estresse sobre os preços de instrumentos financeiros e seus respectivos hedges, que tenham prazos e estruturas a termo de taxas de juros similares, mas associadas a fatores de risco diferentes;

V - o impacto do descasamento de posições em diferentes fatores de risco sobre o valor econômico e sobre o resultado de intermediação financeira;

VI - o impacto de perdas embutidas;

VII - a necessidade de capital associada ao conglomerado prudencial e a cada instituição individualmente;

VIII - os determinantes do IRRBB, incluindo o descasamento de prazos, o risco de base e o risco de opcionalidades;

IX - os cenários de continuidade de operações e os de liquidação.

Parágrafo único. Os resultados da avaliação da adequação de capital para IRRBB devem ser considerados nas avaliações de capital por linhas de negócio específicas.

CAPÍTULO VI

DA DIVULGAÇÃO DE INFORMAÇÕES

Art. 39. (Nota: Revogado, a partir de 1º.01.2020, pela Circular nº 3.930, de 14.02.2019.)

Art. 40. (Nota: Revogado, a partir de 1º.01.2020, pela Circular nº 3.930, de 14.02.2019.)

Art. 41. (Nota: Revogado, a partir de 1º.01.2020, pela Circular nº 3.930, de 14.02.2019.)

Art. 42. (Nota: Revogado, a partir de 1º.01.2020, pela Circular nº 3.930, de 14.02.2019.)

CAPÍTULO VII

DO ENCAMINHAMENTO DE INFORMAÇÕES E DO TESTE DE EXPOSIÇÃO POTENCIALMENTE ELEVADA

Art. 43. A instituição deve encaminhar ao Banco Central do Brasil, na forma e periodicidade por ele estabelecidas, relatório detalhando a apuração das medidas de ΔEVE e ΔNII de acordo com as abordagens padronizadas.

§ 1º O disposto no caput aplica-se também à instituição que optar pela faculdade de que trata o art. 7º, que deverá, adicionalmente, encaminhar ao Banco Central do Brasil, na forma por ele estabelecida, relatório detalhando a apuração das medidas de ΔEVE e ΔNII de acordo com as metodologias desenvolvidas internamente.

§ 2º As informações utilizadas para a apuração das medidas de ΔEVE e ΔNII devem ser mantidas à disposição do Banco Central do Brasil pelo prazo mínimo de cinco anos.

§ 3º O encaminhamento da apuração das medidas de ΔEVE, de que trata o caput, não se aplica às instituições enquadradas no S4. (Nota: Incluído, a partir de 1º.02.2021, pela Resolução BCB nº 48, de 10.12.2020.)

Art. 44. As instituições enquadradas no S1 e no S2 serão avaliadas periodicamente pelo Banco Central do Brasil quanto à exposição potencialmente elevada ao IRRBB (teste de outlier). (Nota: Redação dada pela Circular nº 3.938, de 17.04.2019.)

Parágrafo único. Será considerada com exposição potencialmente elevada ao IRRBB a instituição cuja medida de ΔEVE divulgada no Relatório de Pilar 3 for superior a 15% (quinze por cento) do Nível I do PR. (Nota: Redação dada, a partir de 1º.01.2020, pela Circular nº 3.930, de 14.02.2019.)

CAPÍTULO VIII

DAS DISPOSIÇÕES FINAIS

Art. 45. A instituição deve ser capaz de comprovar ao Banco Central do Brasil que identifica, mensura, monitora e controla adequadamente o IRRBB.

Art. 46. Para a instituição enquadrada no S1, admite-se a divulgação das informações de que trata o art. 39, relativas à data-base de 31 de dezembro de 2017, até 31 de dezembro de 2018.

Art. 47. Para a instituição optante pela faculdade de que trata o art. 7º, caput, admite-se a observância do § 1º do art. 7º a partir de 31 de dezembro de 2018.

Art. 48. Para a instituição enquadrada no S2:

I - admite-se a observância do disposto nos:

a) arts. 30, inciso VIII, 33, 34, 35, § 3º, e 37, §§ 4º, 5º e 6º, a partir de 1º de julho de 2019;

b) demais artigos, a partir de 1º de janeiro de 2019;

II - admite-se a divulgação das informações de que trata o art. 39 a partir da data-base de 31 de dezembro de 2018;

III - fica dispensada a observância do disposto no art. 34, inciso II.

Art. 48-A. Para a instituição enquadrada no S3:

I - admite-se a observância do disposto nesta Circular a partir de 1º de janeiro de 2020;

II - fica dispensada a observância do disposto nos arts. 27, §§ 1º, 2º e 3º, 30, incisos II e VIII, 32, 33, 34, incisos II e III, 35, § 3º, 36, 37 e 38, incisos I, II, IV, VII e parágrafo único; e

III - admite-se a divulgação das informações de que trata o art. 39 a partir da data-base de 31 de dezembro de 2019.

(Nota: Artigo 48-A incluído pela Circular nº 3.938, de 17.04.2019.)

Art. 48-B. Para a instituição enquadrada no S4:

I - admite-se a observância do disposto nesta Circular a partir de 1° de janeiro de 2022; e

II - fica dispensada a observância do disposto nos arts. 30, incisos II e VIII, 31, 32, 33, 34, 35, 36, 37, 38, incisos I, II, IV, VII e parágrafo único.

(Nota: Art. 48-B incluído, a partir de 1º.02.2021, pela Resolução BCB nº 48, de 10.12.2020.)

Art. 49. O diretor para gerenciamento de riscos (CRO) indicado nos termos do art. 44 da Resolução nº 4.557, de 2017, é responsável pela observância do disposto nesta Circular.

Art. 50. Ficam dispensadas de observar as disposições da Circular nº 3.365, de 12 de setembro de 2007:

I - as instituições enquadradas no S1: a partir de 1º de novembro de 2018;

II - as instituições enquadradas no S2: a partir de 1º de janeiro de 2019.

III - as instituições enquadradas no S3: a partir de 1º de janeiro de 2020. (Nota: Incluído pela Circular nº 3.938, de 17.04.2019.)

Art. 51. Esta Circular entra em vigor em 1º de novembro de 2018.

OTÁVIO RIBEIRO DAMASO

Diretor de Regulação

(DOU de 05.02.2018 – págs. 23 a 28 - Seção 1) – (Retificado no DOU de 06.02.2018 – pág. 29, no DOU de 09.02.2018 - pág. 18)

Os valores dos cenários padronizados mencionados no art. 11, medidos em pontos-base, são definidos por fator de risco, de acordo com a seguinte tabela:

|

Fatores de risco |

Rparalelo, f |

Rcurto, f |

Rlongo, f |

|

Taxas de juros prefixadas referenciadas em reais |

400 |

500 |

300 |

|

Taxas de juros pós-fixadas referenciadas em reais |

400 |

500 |

300 |

|

Taxas de juros de moedas estrangeiras |

Paralelo |

Curto |

Longo |

|

Dólar canadense |

200 |

300 |

150 |

|

Dólar dos Estados Unidos da América |

200 |

300 |

150 |

|

Franco suíço |

100 |

150 |

100 |

|

Euro |

200 |

250 |

100 |

|

Libra esterlina |

250 |

300 |

150 |

|

Iene japonês |

100 |

100 |

100 |

|

Demais moedas |

400 |

500 |

300 |

(Nota: Anexo II revogado, a partir de 01.01.2020, pela Circular nº 3.930, de 14.02.2019.)