CIRCULAR BACEN Nº 3.933, DE 26.03.2019

Dispõe sobre procedimento para o cálculo da taxa de juros “PRE” de que trata o art. 4º, inciso I, da Resolução nº 4.664, de 6 de junho de 2018.

A Diretoria Colegiada do Banco Central do Brasil, em sessão realizada em 26 de março de 2019, com base no disposto nos arts. 9º e 10, inciso VI, da Lei nº 4.595, de 31 de dezembro de 1964, e tendo em vista o disposto na Resolução nº 4.664, de 6 de junho de 2018,

RESOLVE:

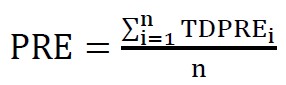

Art. 1º A taxa “PRE” de que trata o art. 4º, inciso I, da Resolução nº 4.664, de 6 de junho de 2018, será calculada com base nas taxas relativas ao prazo de cinco anos (TDPRE), apuradas diariamente nos meses de fevereiro, março e abril de cada ano a partir da estrutura a termo da taxa de juros dos títulos de rentabilidade prefixada do Tesouro Nacional, Letras do Tesouro Nacional (LTN) e Notas do Tesouro Nacional - Série F (NTN-F), de acordo com a fórmula abaixo, e expressa sob a forma anual, em termos percentuais, considerando a convenção de 252 dias úteis, com duas casas decimais:

em que:

I - TDPREi corresponde à i-ésima taxa de juros relativa ao prazo de cinco anos apurada diariamente a partir da estrutura a termo da taxa de juros dos títulos de rentabilidade prefixada do Tesouro Nacional, LTN e NTN-F, disponível nos meses de fevereiro, março e abril de cada ano, expressa sob a forma anual, em termos percentuais, considerando a convenção de 252 dias úteis, com duas casas decimais; e

II - n corresponde ao número de dias úteis com taxas TDPRE disponíveis nos meses de fevereiro, março e abril de cada ano.

Art. 2º As taxas TDPRE mencionadas no inciso I do art. 1º serão calculadas a partir da estrutura a termo de taxas de juros das LTN e das NTN-F a ser estimada diariamente nos meses de fevereiro, março e abril de cada ano com base na seguinte fórmula, conforme estabelecido no art. 5º da Resolução nº 4.664, de 2018:

em que:

I - τ corresponde ao prazo, em anos, considerando a convenção de 252 dias úteis;

II - β0, β1, β2, β3, λ1 e λ2 correspondem aos parâmetros calculados a partir de metodologia de minimização de erros gerados no processo de estimação de que trata o art. 5º; e

III - r(τ) corresponde à taxa de juros à vista, com capitalização contínua, relativa ao prazo τ, expressa sob a forma anual, considerando a convenção de 252 dias úteis.

Parágrafo único. Para fins de apuração das taxas de juros a que se refere o caput, será aplicada conversão ao regime de capitalização anual, considerando a convenção de 252 dias úteis.

Art. 3º A base de dados para a estimação da estrutura a termo de taxas de juros de que trata o art. 2º serão todas as operações definitivas com LTN e NTN-F realizadas no mercado secundário, registradas no Sistema Especial de Liquidação e de Custódia (Selic), excluídas as operações que apresentarem taxas discrepantes, de acordo com tratamento estatístico.

§ 1º O vencimento de LTN ou de NTN-F que sistematicamente não apresentar negociações no mercado secundário será excluído da base de dados.

§ 2º Se determinado vencimento de LTN ou de NTN-F não apresentar número suficiente de negócios que possibilite a estimação adequada de sua taxa, será utilizada taxa de juros indicativa que tenha ampla aceitação como referência de preços no mercado financeiro nacional, para a LTN ou a NTN-F daquele vencimento.

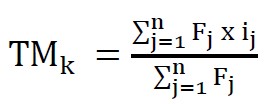

Art. 4º Para cada vencimento de LTN e de NTN-F que compõe a base de dados de que trata o art. 3º será calculada, a cada dia útil, a taxa de juros média (TM), de acordo com a fórmula abaixo, expressa sob a forma anual, em termos percentuais, considerando a convenção de 252 dias úteis:

em que:

I - Fj corresponde ao montante financeiro da j-ésima operação definitiva do k-ésimo vencimento de LTN e de NTN-F;

II - ij corresponde à taxa de juros da j-ésima operação definitiva do k-ésimo vencimento de LTN e de NTN-F, expressa sob a forma anual, em termos percentuais, considerando a convenção de 252 dias úteis; e

III - n corresponde ao número de operações definitivas com o k-ésimo vencimento de LTN e de NTN-F.

Art. 5º Os parâmetros β0, β1, β2, β3, λ1 e λ2 mencionados no art. 2º serão calculados diariamente a partir da minimização da média dos quadrados dos erros de estimação.

§ 1º Os erros de estimação consistem na diferença entre o preço médio de cada vencimento de LTN e de NTN-F que compõem a base de cálculo e o respectivo preço teórico.

§ 2º O preço médio de cada vencimento de LTN e de NTN-F corresponde ao somatório de seus pagamentos descontados pela taxa de juros média calculada de acordo com o art. 4º.

§ 3º O preço teórico de cada vencimento de LTN e de NTN-F corresponde ao somatório de seus pagamentos descontados pelas taxas de juros estimadas conforme a estrutura a termo de taxa de juros de que trata o art. 2º para cada prazo de pagamento.

§ 4º O quadrado do erro de estimação de cada vencimento de LTN e de NTN-B será ponderado pelo valor inverso da medida da duração do título a que se refere.

§ 5º Na eventual impossibilidade de estimar, para um determinado dia, os parâmetros mencionados no caput, inclusive em virtude de insuficiência de informações sobre negociações no mercado secundário e, simultaneamente, ausência das taxas indicativas mencionadas no § 2º do art. 3º, serão adotados no cálculo da taxa de juros relativa ao prazo de cinco anos os parâmetros utilizados no dia útil imediatamente anterior.

Art. 6º Esta Circular entra em vigor na data de sua publicação.

Bruno Serra Fernandes

Diretor de Política Monetária

João Manoel Pinho de Mello

Diretor de Organização do Sistema

Financeiro e de Resolução

(DOU de 28.03.2019 - pág. 37 - Seção 1)