|

ITENS A OBSERVAR |

O QUE SABER E OBSERVAR |

PARA MAIS INFORMAÇÕES, CONSULTE: |

|

REGULAMENTO |

Leia atentamente o Regulamento do Plano, lembrando que a assinatura da proposta implica na automática adesão do proponente aos termos do regulamento do plano, e no caso de planos coletivos, no cumprimento das condições previstas no contrato. O REGULAMENTO é o instrumento jurídico que disciplina os direitos e obrigações das partes contratantes. O regulamento atualizado do plano será colocado à disposição do proponente, previamente à contratação, sendo obrigatoriamente remetido ao proponente no ato da inscrição, como parte integrante da proposta de contratação (plano individual) ou proposta de adesão (plano coletivo). |

O próprio Regulamento do Plano VGBL e os Arts. 63, 64, 65, 66 e 68 da Circular SUSEP nº 339/2007. |

|

PROPOSTA DE CONTRATAÇÃO (PLANO INDIVIDUAL) OU PROPOSTA DE ADESÃO (PLANO COLETIVO) |

Documento em que o proponente, pessoa física, expressa a intenção de contratar uma cobertura (ou coberturas) ou aderir à contratação sob a forma coletiva, nela manifestando pleno conhecimento do regulamento. Na proposta deve constar entre outras informações: denominação e CNPJ da seguradora; nº do processo SUSEP do plano; denominação, CNPJ e taxa de administração do(s) FIE(s) vinculados ao plano, percentual ou valor de carregamento e ou tabela adotada para sua incidência, forma e critério para sua cobrança; data prevista para concessão do capital segurado e modalidade de renda contratada; períodos de carência; nome e nº do registro do corretor quando for o caso; etc. |

O próprio Regulamento do Plano VGBL, o Art. 59 da Circular SUSEP nº 339/2007 e o inciso XXIX e XXX do Art. 5º da Resolução CNSP nº 140/2005. |

|

FASE DE PAGAMENTO DOS PRÊMIOS (PERÍODO DE DIFERIMENTO DO PLANO) |

||

|

CARREGAMENTO |

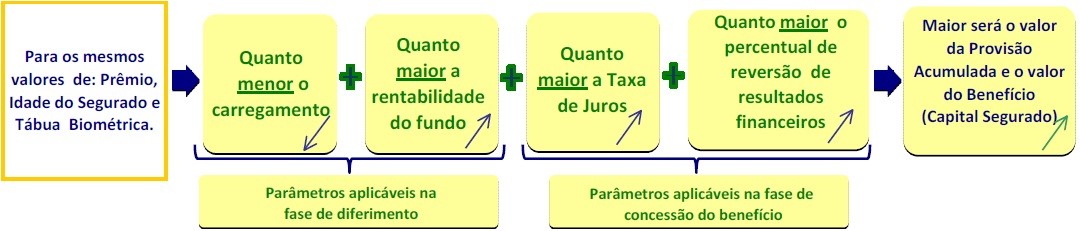

O carregamento, que se refere à despesa com o plano, tem os seguintes critérios de cobrança nas normas: - Para planos com Contribuição Variável pode-se cobrar no máximo 10% do prêmio; - Para os planos em Benefício Definido pode-se cobrar no máximo 30% do prêmio. O carregamento poderá ser cobrado na data de pagamento do respectivo prêmio, exclusivamente sobre o valor pago, e/ou no momento do resgate ou da portabilidade, nestes casos, sobre a parcela do valor do resgate ou sobre a parcela dos recursos portados correspondente ao valor nominal dos prêmios pagos. Desta forma, cabe ao consumidor pesquisar atentamente o menor percentual de carregamento e critério de incidência mais adequado, lembrando que o CARREGAMENTO não retorna ao segurado sob a forma de capital segurado ou sob outra forma qualquer. Os planos VGBL são estruturados na modalidade CONTRIBUIÇÃO VARIÁVEL, portanto o carregamento máximo é de 10%. |

O próprio Regulamento do Plano VGBL e os Arts. 11 e 12 da Circular SUSEP nº 339/2007 e Arts. 35, 36, 37 e 38 daResolução CNSP nº 140/2005. |

|

MODALIDADE DE APLICAÇÃO FUNDO DE INVESTIMENTO - FIE |

Os planos podem ser dos tipos: • Somente Títulos Públicos de Renda Fixa - investimentos em títulos do Tesouro Nacional e/ou Banco Central; • Renda Fixa Crédito Privado - investimentos em títulos do Tesouro Nacional e/ou Banco Central e outro de renda fixa; • Multimercado incluindo Renda Variável - investimentos em renda variável limitado a 49% do patrimônio do fundo. O segurado deve atentar para a política de investimento do fundo, para o tipo de aplicação que mais se enquadra com seu perfil, observando os percentuais mínimos e máximos de aplicação em renda variável. Deve-se levar em conta que, na fase de pagamento dos prêmios do Plano VGBL (período de diferimento ou de acumulação, antes de receber o capital segurado), não há garantia de rentabilidade, podendo até ser negativa. Deve-se comparar também a taxa de administração dos fundos. Sempre que solicitado, a Seguradora fornecerá ou colocará à disposição do segurado exemplar do regulamento atualizado do(s) respectivo(s) FIE(s), bem como dados institucionais e de desempenho do(s) FIE(s), nos quais estão aplicados os recursos pela Seguradora no período de diferimento. |

O próprio Regulamento do Plano VGBL, o inciso I do Art. 2º da Circular SUSEP nº 339/2007,e inciso I do Art. 7º da Resolução CNSP nº 140/2005. |

|

PRAZO DE CARÊNCIA |

Período em que não se aceitam os pedidos de resgate ou portabilidade. Deve-se atentar que a norma prevê o estabelecimento em contrato de Resgate Total com no mínimo 60 dias e no máximo 24 meses a partir da contratação e de Resgate Parcial com intervalos entre 60 dias e 6 meses. Já para portabilidade o período de carência é de 60 dias a partir da contratação. |

O próprio Regulamento do Plano VGBL e Arts. 19 e 27 da Circular SUSEP nº 339/2007. |

|

RESGATE |

Cumprido o prazo de carência, ao ser solicitado o resgate, seu cálculo será realizado no 2º dia útil posterior à data determinada pelo segurado. Já o pagamento deve ser efetivado até o 5º dia útil a partir do pedido do segurado. Por fim, só poderá ser cobrado carregamento postecipado, se previsto no regulamento do plano, quando do pagamento do resgate. À época da efetivação do resgate ou da portabilidade, a Seguradora deverá informar ao segurado, por escrito, quanto do valor resgatado ou portado refere-se ao valor nominal dos prêmios pagos e o respectivo valor do carregamento. |

O próprio Regulamento do Plano VGBL e Arts. 22 e 24 da Circular SUSEP nº 339/2007. |

|

PORTABILIDADE |

Cumprido o prazo de carência, ao ser solicitada a portabilidade, seu cálculo será realizado no 2º dia útil posterior à data determinada pelo segurado. Já a transferência dos recursos pela cedente deve ser efetivada até o 4º dia útil ou 5º dia útil para planos aprovados antes de 30/01/2007. Esses recursos devem ser recepcionados pela cessionária na Provisão Matemática de Benefícios a Conceder até o 2º dia útil da disponibilidade. Por fim, a cedente só poderá cobrar tarifa bancária e o carregamento postecipado, se previstos no plano. |

O próprio Regulamento do Plano VGBL e Art. 49 da Circular SUSEP nº 339/2007. |

|

CARTA AO SEGURADO COM ANTECEDÊNCIA DE 90 DIAS DA DATA DA CONCESSÃO DO CAPITAL SEGURADO |

Com antecedência mínima de 90 (noventa) dias em relação à data prevista para concessão do capital segurado, a sociedade seguradora comunicará, por escrito, ao segurado, mediante carta com aviso de recebimento, algumas informações para a tomada de decisão, sendo as principais elencadas a seguir: número do processo no qual o plano foi aprovado pela SUSEP; taxas de juros e tábuas biométricas, a serem utilizadas para cálculo do capital segurado sob a forma de renda e o respectivo fator de cálculo; índice e critério contratados para atualização de valores durante o período de pagamento do capital segurado de renda; o saldo acumulado na provisão matemática de benefícios a conceder; o valor do capital segurado estimado com base na provisão constituída; a data contratada para pagamento do capital segurado; informação quanto à existência de reversão de resultados financeiros aos assistidos, quando prevista; percentual de reversão; etc. Esse comunicado tem o objetivo de prestar informações do plano para que antes da fase de concessão do capital segurado, os segurados tenham a chance de comparar os parâmetros técnicos do seu plano com o de outros produtos existentes no mercado, e decidir por portar seus recursos caso encontre melhores condições em outro plano. Nesse período, o segurado poderá também alterar a modalidade de renda inicialmente contratada ou ainda decidir pelo resgate dos recursos acumulados. Deve-se comparar as condições dos planos, atentando-se principalmente para a taxa de juros oferecida e percentual de reversão dos resultados financeiros na fase de concessão do capital segurado. Caso encontre melhores condições, o segurado poderá efetivar a portabilidade dos recursos para o plano mais conveniente antes da fase de concesão do capital segurado do plano inicialmente contratado. Destaca-se que na fase de concessão do capital segurado, INEXISTE a opção pelo resgate ou portabilidade. |

O próprio Regulamento do Plano VGBL e Art. 49 da Circular SUSEP nº 339/2007. |

|

FASE DE RECEBIMENTO (CONCESSÃO) DO CAPITAL SEGURADO |

||

|

MODALIDADE DE RENDA |

No VGBL o evento gerador do pagamento do capital segurado será sempre a sobrevivência do segurado ao período de diferimento contratualmente previsto. Desde que previsto no regulamento do plano, o segurado poderá contratar modalidades de renda, dentre as quais destacam-se: Renda mensal vitalícia Renda mensal temporária Renda mensal vitalícia com prazo mínimo garantido Renda mensal vitalícia reversível ao beneficiário indicado Renda Mensal vitalícia reversível ao cônjuge com continuidade aos menores Renda Mensal por prazo certo Deve-se destacar que a escolha pela Renda mensal vitalícia, no caso do óbito do segurado, após o início da percepção ao benefício de renda, não dá direito aos seus beneficiários de recebimento de qualquer valor. |

O próprio Regulamento do Plano VGBL e Art. 2º da Resolução CNSP nº 140/2005. |

|

PARÂMETROS TÉCNICOS DOS PLANOS NA FASE DE CONCESSÃO DO CAPITAL SEGURADO |

São observados os seguintes parâmetros na definição do plano na fase de concessão do benefício: • Índice de atualização - atualmente são os índices de preços estabelecidos na Circular SUSEP nº 255/2004 • Taxa de juros - garantia de remuneração estabelecida contratualmente, observado o máximo de 6% ao ano • Tábuas biométricas - tabelas que contém a taxa de mortalidade • Resultados Financeiros - valor da diferença entre o patrimônio do fundo - FIE e o saldo da PMB - Provisão Matemática de Benefícios |

O próprio Regulamento do Plano VGBL e Arts. 9º ao 18 da Resolução CNSP nº 140/2005 |

|

ATUALIZAÇÃO DO CAPITAL SEGURADO DE RENDA CONCEDIDO |

O capital segurado de renda será atualizado anualmente com base no índice de preço constante do regulamento do plano. O critério de atualização do capital segurado deverá constar da proposta , do regulamento e, no caso de plano coletivo, do contrato. |

O próprio Regulamento do Plano VGBL, o Art. 10 da Resolução CNSP nº 140/2005, e Circular SUSEP nº 255/2004. |

|

TAXA DE JUROS E TÁBUA BIOMETRICA |

Destaca-se que na fase de pagamento do capital segurado do Plano VGBL existe garantia de atualização monetária por índice de preço e taxa de juros, a qual pode variar de 0% a 6% ao ano. O índice de atualização anual do capital segurado e a taxa de juros adotados na fase de concessão do capital segurado constam do regulamento do plano. Ao término do período de diferimento calcula-se o capital segurado de renda com base nos seguintes parâmetros: provisão matemática acumulada, tábua biométrica, idade do segurado, e taxa de juros. Fixando o valor da provisão acumulada, a tábua e a idade do segurado, calcula-se o maior valor de capital segurado quanto maior for a taxa de juros. Desta forma, o segurado deve atentar para o plano que ofereça a maior taxa de juros, verificando os demais parâmetros. Quanto à tábua biométrica, deve-se observar que o limite máximo para a taxa de mortalidade é a da tábua AT-1983 Male. Quanto à tábua biométrica deve-se observar ainda, que há planos com as tábuas brasileiras que prevêem atualização das taxas de mortalidade a cada 5 anos. |

O próprio Regulamento do Plano VGBL, Arts. 9º e 11 da Resolução CNSP nº 140/2005 e Circular SUSEP nº 404/2010. |

|

RESULTADOS FINANCEIROS |

A reversão de resultados financeiros, caso contratada, dar-se-á a partir da data de concessão do capital segurado e pelo prazo que for estabelecido no regulamento do plano. O saldo da provisão técnica de excedentes financeiros (observados à época a periodicidade e o prazo de duração convencionados no regulamento do plano) será: pago diretamente ao assistido; ou revertido à provisão matemática de benefícios concedidos, de maneira a proporcionar aumento ao capital segurado pago sob a forma de renda. A periodicidade de reversão não pode ultrapassar 5 (cinco) anos civis consecutivos. Por fim, em relação aos resultados financeiros, deve-se observar se o plano prevê a reversão dos resultados financeiros, e qual o percentual de reversão e a respectiva periodicidade, sendo mais vantajoso o plano que possuir maior percentual de reversão, com menor periodicidade de repasse. |

O próprio Regulamento do Plano VGBL e Art. 6º e inciso II do Art. 43 da Resolução SUSEP nº 140/2005. |

|

TRIBUTAÇÃO |

No caso do VGBL, os prêmios pagos não podem ser deduzidos da base de cálculo do IR, porém no resgate ou recebimento do capital segurado o IR incidirá somente sobre os rendimentos, não sobre o valor total resgatado. O VGBL é um plano de seguro de pessoas com cobertura por sobrevivência destinado aos consumidores que não preenchem a declaração de ajuste anual do imposto de renda para pessoas físicas (I.R.P.F.) ou aos que já ultrapassaram o limite de 12% da renda bruta anual para efeito de dedução dos prêmios na sua declaração e ainda desejam contratar um plano de acumulação para complementação de renda. Dessa forma, quando do recebimento de resgate ou indenização paga sob a forma de renda ou pagamento único, a alíquota do I.R incidirá somente sobre a rentabilidade do fundo, excluindo-se, portanto, da incidência do imposto o montante dos prêmios pagos. |

O próprio Regulamento do Plano VGBL, a Lei nº 11.053/2004 e a IN Conjunta SRF, SPC e SUSEP nº 524/2005. |

RESUMINDO: