CIRCULAR BACEN Nº 3.634, DE 04.03.2013

Estabelece os procedimentos para o cálculo da parcela dos ativos ponderados pelo risco (RWA) referente às exposições sujeitas à variação de taxas de juros prefixadas denominadas em real cujo requerimento de capital é calculado mediante abordagem padronizada (RWAJUR1), de que trata a Resolução nº 4.193, de 1º de março de 2013.

A Diretoria Colegiada do Banco Central do Brasil, em sessão extraordinária realizada em 1º de março de 2013, com base no disposto nos arts. 9º, 10, inciso IX, e 11, inciso VII, da Lei nº 4.595, de 31 de dezembro de 1964, e 3º, §2º, e 15 da Resolução nº 4.193, de 1º de março de 2013,

RESOLVE:

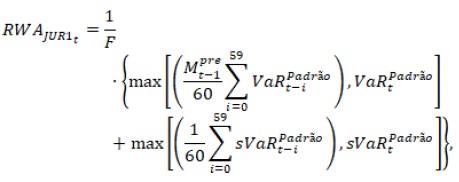

Art. 1º O cálculo do valor diário da parcela dos ativos ponderados pelo risco (RWA), relativa às exposições sujeitas à variação de taxas de juros prefixadas denominadas em real cujo requerimento de capital é calculado mediante abordagem padronizada (RWAJUR1), de que trata a Resolução nº 4.193, de 1º de março de 2013, deve ser efetuado com base na seguinte fórmula:

em que:

em que:

(Nota: Caput com redação dada, a partir de 1º/10/2019, pela Circular nº 3.947, de 25/6/2019.)

I - F = fator estabelecido no art. 4º da Resolução nº 4.193, de 2013;

II - Mpret = multiplicador para o dia "t", divulgado diariamente pelo Banco Central do Brasil, determinado como função decrescente da volatilidade, cujo valor está compreendido entre 1 e 5; (Nota: Redação dada, a partir de 1º/10/2019, pela Circular nº 3.947, de 25/6/2019.)

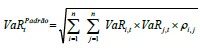

III - VaRtPadrão = valor em risco, expresso em reais, do conjunto das exposições de que trata o caput para o dia "t", obtido de acordo com a seguinte fórmula:

, em que:

a) n = 10 (número de vértices Pi);

b) VaRi,t = valor em risco, expresso em reais, associado ao vértice Pi no dia "t", obtido de acordo com a seguinte fórmula:

, em que:

1. Pi = vértice considerado para efeito de agrupamento dos fluxos de caixa, conforme procedimento descrito no art. 3º desta Circular;

2. σi,t = volatilidade-padrão para o prazo "i" e dia "t", divulgada diariamente pelo Banco Central do Brasil;

3. VMTMi,t = soma algébrica, positiva ou negativa, expressa em reais, dos valores dos fluxos de caixa marcados a mercado no dia "t" e alocados no vértice Pi, conforme procedimento descrito no art. 3º desta Circular; e

4. D = 10 (número de dias úteis considerados necessários para a liquidação da posição);

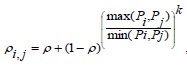

c) ρi,j = correlação entre os vértices "i" e "j", utilizada para efeito de determinação do VaRtPadrão, obtida de acordo com a seguinte fórmula:

, em que:

1. ρ = parâmetro-base para o cálculo de ρi,j, divulgado no último dia útil de cada mês ou a qualquer momento, a critério do Banco Central do Brasil; e

2. k = fator de decaimento da correlação, divulgado no último dia útil de cada mês ou a qualquer momento, a critério do Banco Central do Brasil;

IV - sVaRtPadrão = valor em risco estressado, expresso em reais, das exposições mencionadas no caput para o dia "t", obtido de acordo com a seguinte fórmula:

, em que:

a) n = 10 (número de vértices Pi);

b) sVaRi,t = valor em risco estressado, expresso em reais, associado ao vértice Pi no dia "t", obtido de acordo com a seguinte fórmula:

, em que:

1. Pi = vértice considerado para efeito de agrupamento dos fluxos de caixa, conforme procedimento descrito no art. 3º desta Circular;

2. σiS = volatilidade-padrão atribuída ao vértice "i", utilizada para o cálculo do sVaRi,t;

3. VMTMi,t = soma algébrica, positiva ou negativa, expressa em reais, dos valores dos fluxos de caixa marcados a mercado no dia "t" e alocados no vértice Pi, conforme procedimento descrito no art. 3º desta Circular;

4. D = 10 (número de dias úteis considerados necessários para a liquidação da posição);

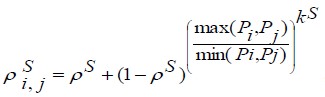

c) ρSi,j = correlação entre os vértices "i" e "j", utilizada para efeito de determinação do sVaRtPadrão, obtida de acordo com a seguinte fórmula:

, em que:

1. ρS = parâmetro-base para o cálculo das correlações utilizadas no sVaRtPadrão; e

2. kS = fator de decaimento para o cálculo das correlações utilizadas no sVaRtPadrão.

§ 1º O cálculo referido no caput aplica-se às operações sujeitas à variação de taxas de juros prefixadas referentes a instrumentos financeiros denominados em real e classificadas na carteira de negociação, na forma da Resolução nº 3.464, de 26 de junho de 2007, inclusive aos instrumentos financeiros derivativos.

§ 2º Os valores de σiS, ρS e kS serão divulgados pelo Banco Central do Brasil.

§ 3º Para efeito de determinação de VMTMi,t, define-se vértice como o prazo Pi em que os fluxos de caixa devem ser alocados ou agrupados.

Art. 2º Para a apuração do valor diário da parcela RWAJUR1, define-se cada fluxo de caixa como o resultado líquido do valor das posições ativas menos o valor das posições passivas que vencem em um mesmo dia, referentes ao conjunto das operações mantidas em aberto no dia a que se refira a apuração. (Nota:Redação dada, a partir de 1º/10/2019, pela Circular nº 3.947, de 25/6/2019.)

§ 1º Os fluxos de caixa devem ser obtidos mediante a decomposição de cada operação mantida em aberto em uma estrutura temporal equivalente de recebimentos e pagamentos, considerando as datas de vencimento contratadas.

§ 2º O número de fluxos de caixa corresponderá ao número de vencimentos em que os resultados líquidos apurados nos termos deste artigo forem diferentes de zero.

§ 3º Os valores dos ativos e passivos que compõem os fluxos de caixa devem compreender o principal, os juros e os demais valores relacionados a cada operação.

§ 4º Os valores dos ativos e passivos que compõem os fluxos de caixa devem ser marcados a mercado mediante a utilização da estrutura temporal das taxas de juros que represente as taxas em vigor no mercado no dia a que se refira a apuração. (Nota: Redação dada, a partir de 1º/10/2019, pela Circular nº 3.947, de 25/6/2019.)

§ 5º As operações sem vencimento definido ou cujo vencimento dependa da aplicação de cláusulas contratuais específicas devem ter os correspondentes fluxos de caixa obtidos com base em critérios consistentes e passíveis de verificação pelo Banco Central do Brasil.

§ 6º Para efeito da obtenção dos fluxos de caixa das operações com instrumentos financeiros derivativos, devem ser observados os seguintes critérios:

I - no caso de operações de swap, o tratamento da posição do contrato referenciado em real e em taxa de juros prefixada deve ser idêntico ao dispensado a um título com remuneração em taxa prefixada, com a mesma data de vencimento do swap, cujo valor de resgate seja o valor final resultante para a posição prefixada em real;

II - no caso de operações com contratos a termo e de futuros referenciados em real e em taxa de juros prefixada, o tratamento correspondente deve ser idêntico ao dispensado a um título com remuneração em taxa prefixada, com a mesma data de vencimento dos mencionados contratos, cujo valor de resgate seja o valor desses contratos;

III - no caso de operações de liquidação futura envolvendo título de renda prefixada, o tratamento deve ser idêntico ao dispensado a duas posições opostas em títulos prefixados, sendo:

a) uma, representada por um título com data de vencimento coincidente com a da transferência, para o adquirente, da propriedade do título objeto da operação, cujo valor de resgate deve ser o valor da operação; e

b) a outra, representada por um título com a mesma data de vencimento do título objeto da operação, cujo valor de resgate deve ser o valor de resgate desse último; e

IV - no caso de operações com opções referenciadas em real e em taxa de juros prefixada:

a) o valor representativo de cada posição deve ser obtido multiplicando-se a quantidade de contratos pelo seu tamanho e pela variação do preço da opção em relação à variação do preço de seu ativo objeto (delta); e

b) os fluxos de caixa correspondentes a cada operação devem ser obtidos separadamente, e seu resultado deve ser incluído no fluxo de caixa da data do vencimento do contrato.

§ 7º Devem ser excluídos os fluxos de caixa resultantes de derivativo de crédito utilizado como hedge do ajuste ao valor de mercado das operações com instrumentos financeiros derivativos em decorrência de variação da qualidade creditícia da contraparte (CVA).

§ 8º Os valores das posições detidas em decorrência de aplicações em cotas de fundos de investimento devem ser tratados de forma consistente com base na composição proporcional de suas carteiras ou, na sua impossibilidade, como uma posição sujeita à variação de taxas de juros prefixadas, alocada no vértice P10 definido no art. 3º desta Circular.

Art. 3º Os fluxos de caixa devem ser agrupados nos seguintes vértices Pi, conforme o número de dias úteis remanescentes até a data de seu vencimento (Ti):

I - P1, correspondente a 21 dias úteis;

II - P2, correspondente a 42 dias úteis;

III - P3, correspondente a 63 dias úteis;

IV - P4, correspondente a 126 dias úteis;

V - P5, correspondente a 252 dias úteis;

VI - P6, correspondente a 504 dias úteis;

VII - P7, correspondente a 756 dias úteis;

VIII - P8, correspondente a 1.008 dias úteis;

IX - P9, correspondente a 1.260 dias úteis; e

X - P10, correspondente a 2.520 dias úteis.

§ 1º Os fluxos de caixa com prazo inferior a 21 dias úteis devem ser alocados no vértice P1 na proporção correspondente a Ti/21 do seu valor marcado a mercado.

§ 2º Os fluxos de caixa com prazo superior a 2.520 dias úteis devem ser alocados no vértice P10, na proporção correspondente à fração Ti/2.520 do seu valor marcado a mercado.

§ 3º Os fluxos de caixa compreendidos entre os prazos de 21 dias úteis e 2.520 dias úteis devem ser alocados nos vértices anterior (Pi) e posterior (Pj), de acordo com os seguintes critérios:

I - a fração (Pj – Ti) / (Pj – Pi) do valor marcado a mercado do fluxo de caixa deve ser alocada no vértice de prazo Pi; e

II - a fração (Ti – Pi) / (Pj – Pi) do valor marcado a mercado do fluxo de caixa deve ser alocada no vértice de prazo Pj.

Art. 4º A metodologia de apuração das taxas utilizadas para a marcação a mercado das exposições sujeitas à variação de taxas de juros prefixadas denominadas em real deve ser estabelecida com base em critérios consistentes e passíveis de verificação, em conformidade com as normas em vigor.

§ 1º Não integram a base de cálculo da parcela RWAJUR1 as operações nas quais a instituição atue exclusivamente como intermediadora, não assumindo quaisquer direitos ou obrigações para com as partes.

§ 2º Cabe à instituição do conglomerado responsável pela remessa de informações contábeis ao Banco Central do Brasil a apuração consolidada da parcela RWAJUR1.

Art. 5º Deve ser encaminhado ao Banco Central do Brasil, na forma a ser estabelecida, relatório detalhando a apuração da parcela RWAJUR1.

Parágrafo único. As instituições devem manter à disposição do Banco Central do Brasil, pelo prazo de cinco anos, as informações utilizadas para a apuração diária da parcela RWAJUR1, assim como a metodologia utilizada para apuração do valor de mercado das respectivas operações.

Art. 6º Esta Circular entra em vigor em 1º de outubro de 2013.

Art. 7º Ficam revogadas, a partir de 1º de outubro de 2013:

I - a Circular nº 3.361, de 12 de setembro de 2007;

II - a Circular nº 3.498, de 28 de junho de 2010; e

III - a Circular nº 3.568, de 21 de dezembro de 2011.

Parágrafo único. As citações à Circular nº 3.361, de 2007, passam a ter como referência esta Circular.

Luiz Awazu Pereira da Silva

Diretor de Regulação do Sistema Financeiro

(DOU de 06.03.2013 - págs. 13/14 - Seção 1)