CIRCULAR BACEN Nº 3.947, DE 25.06.2019

Altera as Circulares ns. 3.634, 3.635, 3.636, 3.637, 3.638, 3.639, 3.641, 3.645 e 3.646, todas de 4 de março de 2013, que estabelecem procedimentos para cálculo da parcela dos ativos ponderados pelo risco (RWA) referente às exposições ao risco de mercado, de que trata a Resolução nº 4.193, de 1º de março de 2013.

A Diretoria Colegiada do Banco Central do Brasil, em sessão realizada em 25 de junho de 2019, com base nos arts. 10, inciso IX, e 11, inciso VII, da Lei nº 4.595, de 31 de dezembro 1964, e tendo em vista o disposto nos arts. 3º, § 2º, e 15 da Resolução nº 4.193, de 1º de março de 2013,

RESOLVE:

Art. 1º A Circular nº 3.634, de 4 de março de 2013, passa a vigorar com as seguintes alterações:

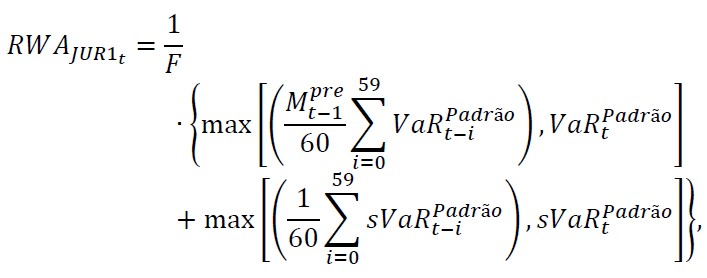

“Art. 1º O cálculo do valor diário da parcela dos ativos ponderados pelo risco (RWA), relativa às exposições sujeitas à variação de taxas de juros prefixadas denominadas em real cujo requerimento de capital é calculado mediante abordagem padronizada (RWAJUR1), de que trata a Resolução nº 4.193, de 1º de março de 2013, deve ser efetuado com base na seguinte fórmula:

em que:

.........................................................................................................................

II - Mpret = multiplicador para o dia "t", divulgado diariamente pelo Banco Central do Brasil, determinado como função decrescente da volatilidade, cujo valor está compreendido entre 1 e 5;

................................................................................................................” (NR)

“Art. 2º Para a apuração do valor diário da parcela RWAJUR1, define-se cada fluxo de caixa como o resultado líquido do valor das posições ativas menos o valor das posições passivas que vencem em um mesmo dia, referentes ao conjunto das operações mantidas em aberto no dia a que se refira a apuração.

.........................................................................................................................

§ 4º Os valores dos ativos e passivos que compõem os fluxos de caixa devem ser marcados a mercado mediante a utilização da estrutura temporal das taxas de juros que represente as taxas em vigor no mercado no dia a que se refira a apuração.

................................................................................................................” (NR)

Art. 2º A Circular nº 3.635, de 4 de março de 2013, passa a vigorar com as seguintes alterações:

“Art. 2º Para a apuração do valor diário da parcela RWAJUR2, define-se que cada posição é o fluxo de caixa correspondente ao resultado líquido do valor das posições ativas menos o valor das posições passivas que vencem em um mesmo dia, referentes ao conjunto das operações mantidas em aberto no dia a que se refira a apuração.

.........................................................................................................................

§ 4º Os valores dos ativos e passivos que compõem os fluxos de caixa devem ser marcados a mercado mediante a utilização da estrutura temporal das taxas de juros que represente as taxas em vigor no mercado no dia a que se refira a apuração.

.........................................................................................................................

§ 9º Podem ser excluídos do cálculo das exposições os fluxos de caixa resultantes de instrumentos financeiros derivativos, quando atenderem às seguintes condições, cumulativamente:

I - tenham mesmo ativo objeto ou mesma taxa de referência;

II - a soma das exposições compradas seja de mesmo valor nominal e denominada na mesma moeda que a soma das exposições vendidas;

III - tenham diferença de datas de reapreçamento ou de vencimento correspondente a no máximo:

a) cinco dias úteis, quando os prazos até as datas de reapreçamento ou de vencimento residual dos instrumentos forem de vinte e um dias úteis até duzentos e cinquenta e dois dias úteis a partir da data de apuração da exposição; e

b) vinte e um dias úteis, quando os prazos até as datas de reapreçamento ou de vencimento dos instrumentos forem maiores do que duzentos e cinquenta e dois dias úteis a partir da data de apuração da exposição.

§ 10. Podem ser excluídos do cálculo das exposições os fluxos de caixa de um contrato futuro ou a termo e os fluxos de caixa do próprio ativo objeto quando atenderem às seguintes condições, cumulativamente:

I - a soma das exposições compradas seja de mesmo valor nominal e denominada na mesma moeda que a soma das exposições vendidas;

II - tenham diferença de datas de reapreçamento ou de vencimento correspondente a no máximo:

a) cinco dias úteis, quando os prazos até as datas de reapreçamento ou de vencimento residual dos instrumentos forem de vinte e um dias úteis até duzentos e cinquenta e dois dias úteis a partir da data de apuração da exposição; e

b) vinte e um dias úteis, quando as datas de reapreçamento ou de vencimento dos instrumentos forem maiores do que duzentos e cinquenta e dois dias úteis a partir da data de apuração da exposição.

§ 11. A opção pelas exclusões mencionadas nos §§ 9º e 10 deve atender a critérios consistentes, documentados e passíveis de verificação.” (NR)

“Art. 4º ............................................................................................................

.........................................................................................................................

II - para posições no vértice P2, o Y2 é 0,15% (quinze centésimos por cento);

III - para posições no vértice P3, o Y3 é 0,30% (trinta centésimos por cento);

IV - para posições no vértice P4, o Y4 é 0,40% (quarenta centésimos por cento);

V - para posições no vértice P5, o Y5 é 0,80% (oitenta centésimos por cento);

VI - para posições no vértice P6, o Y6 é 1,50% (um inteiro e cinquenta centésimos por cento);

VII - para posições no vértice P7, o Y7 é 2,90% (dois inteiros e noventa centésimos por cento);

VIII - para posições no vértice P8, o Y8 é 4,20% (quatro inteiros e vinte centésimos por cento);

IX - para posições no vértice P9, o Y9 é 5,60% (cinco inteiros e sessenta centésimos por cento);

X - para posições no vértice P10, o Y10 é 6,80% (seis inteiros e oitenta centésimos por cento); e

XI - para posições no vértice P11, o Y11 é 13,50% (treze inteiros e cinquenta centésimos por cento).” (NR)

“Art. 12. ..........................................................................................................

§ 1º As exposições decorrentes de operações com títulos denominados em moedas estrangeiras devem ser apuradas em reais, pela conversão dos respectivos valores, com base nas cotações de venda disponíveis no Sistema PTAX de fechamento do dia a que se refira a apuração.

................................................................................................................” (NR)

Art. 3º A Circular nº 3.636, de 4 de março de 2013, passa a vigorar com as seguintes alterações:

“Art. 2º Para a apuração do valor diário da parcela RWAJUR3, define-se cada fluxo de caixa como o resultado líquido do valor das posições ativas menos o valor das posições passivas que vencem em um mesmo dia, referentes ao conjunto das operações mantidas em aberto no dia a que se refira a apuração.

.........................................................................................................................

§ 4º Os valores dos ativos e passivos que compõem os fluxos de caixa devem ser marcados a mercado mediante a utilização da estrutura temporal das taxas de juros que represente as taxas em vigor no mercado no dia a que se refira a apuração.

.........................................................................................................................

§ 9º Podem ser excluídos do cálculo das exposições os fluxos de caixa resultantes de instrumentos financeiros derivativos, quando atenderem às seguintes condições, cumulativamente:

I - tenham mesmo ativo objeto;

II - a soma das exposições compradas seja de mesmo valor nominal e denominada na mesma moeda que a soma das exposições vendidas;

III - tenham diferença de datas de reapreçamento ou de vencimento correspondente a no máximo:

a) cinco dias úteis, quando os prazos até as datas de reapreçamento ou de vencimento residual dos instrumentos forem de vinte e um dias úteis até duzentos e cinquenta e dois dias úteis a partir da data de apuração da exposição; e

b) vinte e um dias úteis, quando os prazos até as datas de reapreçamento ou de vencimento dos instrumentos forem maiores do que duzentos e cinquenta e dois dias úteis a partir da data de apuração da exposição.

§ 10. Podem ser excluídos do cálculo das exposições os fluxos de caixa de um contrato futuro ou a termo e os fluxos de caixa do próprio ativo objeto quando atenderem às seguintes condições, cumulativamente:

I - a soma das exposições compradas seja de mesmo valor nominal e denominada na mesma moeda que a soma das exposições vendidas;

II - tenham diferença de datas de reapreçamento ou de vencimento correspondente a no máximo:

a) cinco dias úteis, quando os prazos até as datas de reapreçamento ou de vencimento residual dos instrumentos forem de vinte e um dias úteis até duzentos e cinquenta e dois dias úteis a partir da data de apuração da exposição; e

b) vinte e um dias úteis, quando as datas de reapreçamento ou de vencimento dos instrumentos forem maiores do que duzentos e cinquenta e dois dias úteis a partir da data de apuração da exposição.

§ 11. A opção pelas exclusões mencionadas nos §§ 9º e 10 deve atender a critérios consistentes, documentados e passíveis de verificação.” (NR)

“Art. 4º ............................................................................................................

.........................................................................................................................

II - para posições no vértice P2, o Y2 é 0,15% (quinze centésimos por cento);

III - para posições no vértice P3, o Y3 é 0,30% (trinta centésimos por cento);

IV - para posições no vértice P4, o Y4 é 0,40% (quarenta centésimos por cento);

V - para posições no vértice P5, o Y5 é 0,80% (oitenta centésimos por cento);

VI - para posições no vértice P6, o Y6 é 1,50% (um inteiro e cinquenta centésimos por cento);

VII - para posições no vértice P7, o Y7 é 2,90% (dois inteiros e noventa centésimos por cento);

VIII - para posições no vértice P8, o Y8 é 4,20% (quatro inteiros e vinte centésimos por cento);

IX - para posições no vértice P9, o Y9 é 5,60% (cinco inteiros e sessenta centésimos por cento);

X - para posições no vértice P10, o Y10 é 6,80% (seis inteiros e oitenta centésimos por cento); e

XI - para posições no vértice P11, o Y11 é 13,50% (treze inteiros e cinquenta centésimos por cento).” (NR)

Art. 4º A Circular nº 3.637, de 4 de março de 2013, passa a vigorar com as seguintes alterações:

“Art. 2º Para a apuração do valor diário da parcela RWAJUR4, define-se cada fluxo de caixa como o resultado líquido do valor das posições ativas menos o valor das posições passivas que vencem em um mesmo dia, referentes ao conjunto das operações mantidas em aberto no dia a que se refira a apuração.

.........................................................................................................................

§ 4º Os valores dos ativos e passivos que compõem os fluxos de caixa devem ser marcados a mercado mediante a utilização da estrutura temporal das taxas de juros que represente as taxas em vigor no mercado no dia a que se refira a apuração.

.........................................................................................................................

§ 9º Podem ser excluídos do cálculo das exposições os fluxos de caixa resultantes de instrumentos financeiros derivativos, quando atenderem às seguintes condições, cumulativamente:

I - tenham mesmo ativo objeto;

II - a soma das exposições compradas seja de mesmo valor nominal e denominada na mesma moeda que a soma das exposições vendidas;

III - tenham diferença de datas de reapreçamento ou de vencimento correspondente a no máximo:

a) cinco dias úteis, quando os prazos até as datas de reapreçamento ou de vencimento residual dos instrumentos forem de vinte e um dias úteis até duzentos e cinquenta e dois dias úteis a partir da data de apuração da exposição; e

b) vinte e um dias úteis, quando os prazos até as datas de reapreçamento ou de vencimento dos instrumentos forem maiores do que duzentos e cinquenta e dois dias úteis a partir da data de apuração da exposição.

§ 10. Podem ser excluídos do cálculo das exposições os fluxos de caixas de um contrato futuro ou a termo e os fluxos de caixa do próprio ativo objeto quando atenderem às seguintes condições, cumulativamente:

I - a soma das exposições compradas seja de mesmo valor nominal e denominada na mesma moeda que a soma das exposições vendidas;

II - tenham diferença de datas de reapreçamento ou de vencimento correspondente a no máximo:

a) cinco dias úteis, quando os prazos até as datas de reapreçamento ou de vencimento residual dos instrumentos forem de vinte e um dias úteis até duzentos e cinquenta e dois dias úteis a partir da data de apuração da exposição; e

b) vinte e um dias úteis, quando as datas de reapreçamento ou de vencimento dos instrumentos forem maiores do que duzentos e cinquenta e dois dias úteis a partir da data de apuração da exposição.

§ 11. A opção pelas exclusões mencionadas nos §§ 9º e 10 deve atender a critérios consistentes, documentados e passíveis de verificação.” (NR)

“Art. 4º ............................................................................................................

.........................................................................................................................

II - para posições no vértice P2, o Y2 é 0,15% (quinze centésimos por cento);

III - para posições no vértice P3, o Y3 é 0,30% (trinta centésimos por cento);

IV - para posições no vértice P4, o Y4 é 0,40% (quarenta centésimos por cento);

V - para posições no vértice P5, o Y5 é 0,80% (oitenta centésimos por cento);

VI - para posições no vértice P6, o Y6 é 1,50% (um inteiro e cinquenta centésimos por cento);

VII - para posições no vértice P7, o Y7 é 2,90% (dois inteiros e noventa centésimos por cento);

VIII - para posições no vértice P8, o Y8 é 4,20% (quatro inteiros e vinte centésimos por cento);

IX - para posições no vértice P9, o Y9 é 5,60% (cinco inteiros e sessenta centésimos por cento);

X - para posições no vértice P10, o Y10 é 6,80% (seis inteiros e oitenta centésimos por cento); e

XI - para posições no vértice P11, o Y11 é 13,50% (treze inteiros e cinquenta centésimos por cento).” (NR)

Art. 5º A Circular nº 3.638, de 4 de março de 2013, passa a vigorar com a seguinte alteração:

“Art. 2º O cálculo do valor diário da parcela RWAACS, de que trata o art. 1º, aplica-se às exposições em ações e aos instrumentos financeiros derivativos nelas referenciados no dia a que se refira a apuração.

................................................................................................................” (NR)

Art. 6º A Circular nº 3.639, de 4 de março de 2013, passa a vigorar com a seguinte alteração:

“Art. 1º ............................................................................................................

.........................................................................................................................

§ 1º O cálculo do valor diário da parcela RWACOM referido no caput aplica-se às operações mantidas em aberto no dia a que se refira a apuração, sujeitas à variação do preço de mercadorias negociadas nos mercados de bolsa ou balcão organizado, inclusive aos instrumentos financeiros derivativos, com exceção das operações referenciadas em ouro ativo financeiro ou instrumento cambial.

................................................................................................................” (NR)

Art. 7º A Circular nº 3.641, de 4 de março de 2013, passa a vigorar com a seguinte alteração:

“Art. 1º ............................................................................................................

.........................................................................................................................

§ 2º As exposições devem ser apuradas em reais, pela conversão dos respectivos valores, com base nas cotações de venda disponíveis no Sistema PTAX de fechamento do dia a que se refira a apuração.

................................................................................................................” (NR)

Art. 8º A Circular nº 3.645, de 4 de março de 2013, passa a vigorar com as seguintes alterações:

“Art. 2º ............................................................................................................

I - Mext = 3,5, para a parcela RWAJUR2;

II - Mpco = 3,0, para a parcela RWAJUR3; e

III - Mjur = 2,5, para a parcela RWAJUR4.” (NR)

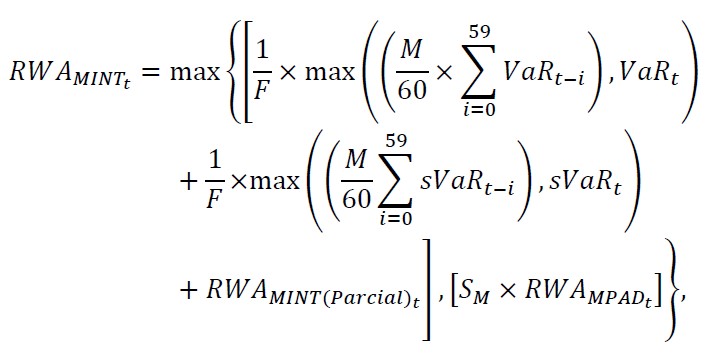

Art. 9º A Circular nº 3.646, de 4 de março de 2013, passa a vigorar com as seguintes alterações:

“Art. 6º O valor diário referente à parcela RWAMINT deve corresponder à seguinte fórmula:

em que:

................................................................................................................” (NR)

Art. 10. Esta Circular entra em vigor em 1º de outubro de 2019.

Otávio Ribeiro Damaso

Diretor de Regulação

(DOU de 27.06.2019 - pág. 47/48 - Seção 1)