CIRCULAR BACEN Nº 3.639, DE 04.03.2013

Estabelece os procedimentos para o cálculo da parcela dos ativos ponderados pelo risco (RWA), referente às exposições sujeitas à variação dos preços de mercadorias (commodities) cujo requerimento de capital é calculado mediante abordagem padronizada (RWACOM), de que trata a Resolução nº 4.193, de 1º de março de 2013.

A Diretoria Colegiada do Banco Central do Brasil, em sessão extraordinária realizada em 1º de março de 2013, com base no disposto nos arts. 9º, 10, inciso IX, e 11, inciso VII, da Lei nº 4.595, de 31 de dezembro de 1964, e nos arts. 3º, § 2º, e 15 da Resolução nº 4.193, de 1º de março de 2013,

RESOLVE:

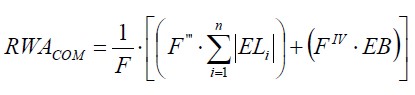

Art. 1º O cálculo diário da parcela dos ativos ponderados pelo risco (RWA), relativa às exposições sujeitas à variação dos preços de mercadorias (commodities) cujo requerimento de capital é calculado mediante abordagem padronizada (RWACOM), de que trata a Resolução nº 4.193, de 1º de março de 2013, deve ser efetuado com base na seguinte fórmula:

, em que:

I - F = fator estabelecido no art. 4º da Resolução 4.193, de 2013;

II - F'" = fator aplicável ao somatório das exposições líquidas (ELi), igual a 0,15 (quinze centésimos);

III - n = número de tipos de mercadorias nas quais estão referenciadas as exposições;

IV - FIV = fator aplicável à exposição bruta (EB), igual a 0,03 (três centésimos);

V - ELi = exposição líquida da mercadoria “i”, representativa do valor, expresso em reais, apurado mediante o valor absoluto da soma de todas as posições compradas menos o valor absoluto da soma de todas as posições vendidas referenciadas no tipo de mercadoria “i”, incluídas aquelas detidas por intermédio de instrumentos financeiros derivativos; e

VI - EB = exposição bruta, representativa do somatório dos valores absolutos, expressos em reais, de cada posição comprada e de cada posição vendida referenciada em mercadorias.

§ 1º O cálculo do valor diário da parcela RWACOM referido no caput aplica-se às operações mantidas em aberto no dia a que se refira a apuração, sujeitas à variação do preço de mercadorias negociadas nos mercados de bolsa ou balcão organizado, inclusive aos instrumentos financeiros derivativos, com exceção das operações referenciadas em ouro ativo financeiro ou instrumento cambial. (Nota: Redação dada, a partir de 01.10.2019, pela Circular nº 3.947, de 25.06.2019)

§ 1º-A Na apuração da exposição bruta de posições em instrumentos financeiros derivativos que tenham mesmo ativo objeto, mesma data de vencimento, mesmo local de entrega e que sejam denominadas na mesma moeda, deve ser considerado apenas o valor absoluto da diferença entre as posições compradas e as posições vendidas. (Nota: Incluído, a partir de 01.01.2020, pela Circular nº 3.961, de 24.09.2019)

§ 2º As instituições devem manter à disposição do Banco Central do Brasil os critérios utilizados para determinar os ativos considerados em cada tipo de mercadoria.

Art. 2º Para a apuração das exposições líquidas (ELi) e da exposição bruta (EB), o número de unidades-padrão obtido da mercadoria de referência (sacas, arrobas, etc) deve ser multiplicado pelo respectivo valor de mercado, expresso em reais, da mercadoria no mercado à vista.

§ 1º A metodologia de apuração do valor de mercado, expresso em reais, das exposições sujeitas à variação dos preços de mercadorias deve ser estabelecida com base em critérios consistentes e passíveis de verificação, em conformidade com as normas em vigor.

§ 2º No caso de contratos de opções, o valor representativo da exposição deve ser obtido multiplicando-se o valor de mercado do ativo objeto pela quantidade de contratos, pelo seu tamanho e pelo delta da opção, que é definido como a variação do preço da opção em relação à variação do preço do ativo objeto.

§ 3º Os valores das posições detidas em decorrência de aplicações em cotas de fundos de investimento devem ser tratados de forma consistente com base na composição proporcional de suas carteiras ou, na sua impossibilidade, como uma posição em uma mercadoria.

§ 4º Não integram a base de cálculo da parcela RWACOM as operações nas quais a instituição atue exclusivamente como intermediadora, não assumindo quaisquer direitos ou obrigações para com as partes.

§ 5º Cabe à instituição do conglomerado responsável pela remessa de informações contábeis ao Banco Central do Brasil a apuração consolidada da parcela RWACOM.

Art. 3º Deve ser encaminhado ao Banco Central do Brasil, na forma a ser estabelecida, relatório detalhando a apuração da parcela RWACOM.

Parágrafo único. As instituições devem manter à disposição do Banco Central do Brasil, pelo prazo de cinco anos, as informações utilizadas para a apuração diária da parcela RWACOM, assim como a metodologia utilizada para apuração do valor de mercado das respectivas operações.

Art. 4º Esta Circular entra em vigor em 1º de outubro de 2013.

Art. 5º Fica revogada, a partir de 1º de outubro de 2013, a Circular nº 3.368, de 12 de setembro de 2007.

Parágrafo único. As citações à Circular nº 3.368, de 2007, passam a ter como referência esta Circular.

Luiz Awazu Pereira da Silva

Diretor de Regulação do Sistema Financeiro

(DOU de 06.03.2013 – pág. 17 - Seção 1)