RESOLUÇÃO IBA Nº 004, DE 21.03.2016

Dispõe sobre a criação do Pronunciamento Atuarial CPAO 004 – PROVISÃO DE EXCEDENTE TÉCNICO (ORIENTAÇÃO) - SUPERVISIONADAS SUSEP

O INSTITUTO BRASILEIRO DE ATUÁRIA - IBA, no exercício de suas atribuições legais e regimentais,

CONSIDERANDO o desenvolvimento da profissão atuarial no Brasil e a maior abrangência de atuação do profissional atuário em suas atividades técnicas,

CONSIDERANDO a necessidade de prover fundamentação apropriada para interpretação e aplicação do disposto na legislação vigente,

RESOLVE:

1. Art. 1º - Nos termos do artigo 1º do regulamento do Decreto-Lei nº 806, de 04.09.1969, que dispõe sobre o exercício da profissão de atuário, aprovado pelo Decreto nº 66.408, de 03.04.1970, esta resolução tem por objetivo apresentar os melhores procedimentos e critérios a serem utilizados na constituição e acompanhamento da PET. Além deste, o presente Pronunciamento também tem como objetivo apresentar indicações de metodologias que estejam em consonância com os normativos vigentes e orientações dos órgãos reguladores e pronunciamentos do Instituto Brasileiro de Atuária (IBA).

Art. 2º - O CPAO 004 é parte anexa desta Resolução e poderá ser alterado com o objetivo de adaptar-se à evolução do trabalho do atuário e/ou de sua atividade profissional, em conformidade com as normas emanadas pelo IBA a respeito.

Art. 3º - Esta Resolução entra em vigor na data da sua publicação.

Rio de Janeiro, 16 de março de 2016.

Flávio Vieira Machado da Cunha Castro

Presidente do IBA

COMITÊ DE PRONUNCIAMENTOS ATUARIAIS

(Instituto Brasileiro de Atuária)

ANEXO à Resolução IBA Nº 04/2016

CPAO 004 – Provisão de Excedente Técnico (PET) – (ORIENTAÇÃO)

SUPERVISIONADAS SUSEP

1. O presente Pronunciamento Técnico (Pronunciamento) destina-se a divulgar orientações e aplicações práticas do cálculo da Provisão de Excedente Técnico (PET).

2. O objetivo principal deste Pronunciamento é apresentar os melhores procedimentos e critérios a serem utilizados na constituição e acompanhamento da PET.

3. Além deste, o presente Pronunciamento também tem como objetivo apresentar indicações de metodologias que estejam em consonância com os normativos vigentes e orientações dos órgãos reguladores e pronunciamentos do Instituto Brasileiro de Atuária (IBA).

III. ALCANCE E RESPONSABILIDADE

4. Esse Pronunciamento deve servir como embasamento do atuário responsável técnico da Sociedade, dos auditores atuariais, consultores atuariais e demais atuários envolvidos na análise da PET de sociedades seguradoras, entidades abertas de previdência complementar e resseguradores.

SOCIEDADES SEGURADORAS E ENTIDADES DE PREVIDÊNCIA COMPLEMENTAR:

5. No cálculo e avaliação da PET das seguradoras e entidades de previdência complementar devem ser verificadas as cláusulas acordadas para cada carteira e a metodologia apresentada em Nota Técnica Atuarial para cálculo da provisão. Apresentaremos os conceitos usualmente encontrados no mercado. Entretanto, não é objetivo desse Pronunciamento identificar todas as possibilidades de cláusulas e cálculos das cláusulas de excedente técnico existentes.

6. Sempre que houver possibilidade de pagamento de excedentes técnicos, a supervisionada deve manter Nota Técnica Atuarial de PET atualizada e efetuar o cálculo, ainda que o valor da PET resulte em zero. Quando não houver possibilidade de haver pagamentos de excedentes técnicos, por não haver nenhum produto que preveja ou que possa gerar tal obrigação, não há necessidade de manter Nota Técnica Atuarial de PET. Como ilustração, seguem alguns exemplos de cláusulas de excedente técnicos comumente encontradas nas apólices de seguro apólice coletiva e no conjunto da carteira de seguros:

- Exemplo: Cláusula de Distribuição de Excedentes Técnicos – Sociedades Seguradoras

1. CONCEITO

1.1. Excedente Técnico é o saldo positivo obtido pela Seguradora na apuração do resultado técnico de uma apólice coletiva, em determinado período, desde que estabelecido no contrato.

1.2. O período de apuração será estabelecido nas condições específicas, a contar do início de vigência ou da data do aniversário da apólice.

2. APURAÇÃO DO RESULTADO

2.1. Para fins de apuração de resultado técnico consideram-se como RECEITAS:

a) prêmios de competência correspondentes ao período de apuração da apólice, efetivamente pagos, líquidos de IOF;

b) estornos de sinistros computados em períodos anteriores e definitivamente não devidos;

c) saldo da reserva de IBNR do período anterior;

d) recuperação de sinistros do ressegurador.

2.2. Para fins de apuração de resultado técnico consideram-se como DESPESAS:

a) comissões de corretagem pagas durante o período de apuração;

b) comissões de administração (pró-labore) pagas durante o período de apuração;

c) comissões de agenciamento pagas durante o período de apuração;

d) prêmios de resseguro;

e) valor total dos sinistros avisados, ocorridos em qualquer época e ainda não considerados até o fim do período de apuração, computando-se, de uma só vez, os sinistros com pagamento parcelado;

f) alterações dos valores de sinistros já considerados em apurações anteriores;

g) saldo da reserva de IBNR do período;

h) saldo negativo de períodos anteriores, ainda não compensados;

i) as despesas efetivas de administração da Seguradora, acordadas com o Estipulante incluindo impostos ou quaisquer outras contribuições recolhidas sobre os prêmios efetivamente pagos durante o período;

j) despesas com assistências.

2.3. A reserva de IBNR (Provisão de Sinistros Ocorridos e Não Avisados) será calculada através da aplicação de um percentual, estabelecido no contrato, sobre os prêmios definidos no item 2.1 (a) menos os prêmios definidos no item 2.2 (d) referentes ao período de apuração.

2.4. Como saldo da reserva de IBNR do período anterior entende-se o valor debitado a este título, no período anterior ao da atual apuração.

2.5. Eventuais novos itens de receita e despesas poderão ser incluídos na apuração de Excedente Técnico mediante prévio acordo entre Seguradora e Estipulante.

2.6. Todos os encargos incidentes sobre prêmios pagos em atraso não serão considerados, para fins de cálculo do Excedente Técnico, como receita. Os encargos contratuais incidentes sobre sinistros pagos em atraso, que não tenha sido causado pelo Estipulante, serão desconsiderados como despesas, correndo à conta da Seguradora.

3. ATUALIZAÇÃO MONETÁRIA

3.1. O resultado técnico será apurado em reais, levando-se em conta a atualização monetária dos valores pela variação do IPCA/IBGE.

3.2. As receitas e despesas serão atualizadas monetariamente até a data da distribuição do excedente técnico, desde:

a) o mês do pagamento dos prêmios e comissões (corretagem, agenciamento e pró-labore);

b) o mês do aviso dos sinistros à Seguradora;

c) o mês da última apuração, para os saldos negativos de períodos anteriores e saldo de IBNR de período anterior;

d) o mês de competência para as despesas de administração da Seguradora.

4. DISTRIBUIÇÃO DO EXCEDENTE

4.1. Será distribuído ao Estipulante e/ou Segurados um percentual do saldo positivo obtido, livremente convencionado entre as partes e constante do contrato.

4.2. Nos seguros contributários, o Excedente Técnico a ser distribuído deverá ser destinado aos Segurados, na proporção do seu percentual de contribuição sobre o seu prêmio individual de seguro. Esta condição constará do Certificado Individual do Segurado quando o seguro for contributário. Caberá ao estipulante fazer a distribuição.

5. FORMULAÇÃO

- Exemplo: Cláusula de Distribuição de Excedentes Técnicos – Entidades de Previdência Complementar

A apuração do excedente técnico será realizada de forma anual, pagando lucro ou transferindo prejuízo para o próximo período de apuração, desde que a Instituidora tenha no mínimo uma média mensal de 500 (quinhentas) vidas no exercício correspondente ao período da apuração.

1.1. O resultado técnico será apurado anualmente conforme os critérios mínimos abaixo:

1.2. Para fins de apuração dos resultados técnicos, consideram-se “receitas”:

a) Prêmios de competência correspondentes ao período de apuração e efetivamente pagos;

b) Estorno de sinistros computados em períodos anteriores e definitivamente não devidos;

c) Reversão da Provisão de Sinistros Ocorridos e Não Avisados (IBNR) do período anterior;

d) Recuperação de resseguro;

1.3. Para fins de apuração dos resultados técnicos, consideram-se “despesas”:

a) Comissões de corretagem pagas durante o período;

b) Comissões e agenciamento pagos durante o período;

c) Valor total da Provisão Matemática de Benefícios Concedidos dos sinistros ocorridos em qualquer época e ainda não considerados até o fim do período de apuração;

d) Reserva de IBNR, apurado conforme as normas técnicas, correspondente aos sinistros ocorridos durante a vigência da apólice e ainda não avisados por ocasião do vencimento da mesma;

e) Valor total das despesas de investigação que porventura se fizerem necessárias à regulação dos sinistros avisados no período de apuração;

f) Saldos negativos dos períodos anteriores ainda não compensados;

g) Prêmios cedidos de resseguro;

h) Provisão Complementar de Cobertura (PCC), apurado conforme as normas técnicas;

i) Outras despesas extraordinárias.

1.4. Após o Resultado Operacional, será aplicado:

a) Despesas efetivas de administração da seguradora de acordo com o estabelecido no contrato;

b) Despesas de PIS e COFINS incidentes sobre as receitas;

c) Margem de lucro no percentual de 20% sobre Resultado Operacional após as deduções das despesas de administração e PIS e COFINS;

2. As receitas e despesas devem ser atualizadas monetariamente, pelo IPCA desde:

a) Respectivo pagamento, para prêmios e comissões;

b) Aviso à seguradora, para sinistros;

c) Respectiva apuração, para os saldos negativos anteriores;

d) Datas em que incorreram, para as despesas de administração; e

e) Outras datas estabelecidas na cláusula de excedente técnico.

3. A apuração do resultado técnico deve ser atualizada monetariamente desde o término do período de apuração determinado no contrato até a data da distribuição do excedente técnico, destinando-se aos Participantes e/ou Instituidora um percentual do resultado apurado, estabelecido no contrato.

4. A data da primeira distribuição de excedentes técnicos será realizada após o término do 3º (terceiro) ano, depois de pagas todas as faturas do período e no prazo máximo de 90 (noventa) dias a contar da última quitação, vedado qualquer adiantamento a título de resultados técnicos. A partir do 3º (terceiro) ano a apuração continuará sendo anual, porém considerando o resultado positivo ou negativo do ano anterior ao da apuração e, as distribuições se houver, a cada período de 3 (três) anos.

5. No caso de cancelamento do contrato por decisão da Instituidora, perderá o direito à distribuição da participação nos resultados do contrato.

6. FORMULAÇÃO

RESSEGURADORES:

7. No cálculo e avaliação da PET dos resseguradores devem ser verificadas as cláusulas específicas acordadas em cada contrato. Ou seja, o cálculo da PET é realizado contrato a contrato, mas a contabilização pode ser agrupada segundo critérios próprios estabelecidos pela companhia.

8. Apresentaremos as formulações usualmente adotadas nos contratos de resseguro. No entanto, esse documento não tem a pretensão de estressar todas as possibilidades uma vez que as cláusulas destinadas à distribuição de excedente técnicos decorrentes de superávits técnicos podem ser determinadas de acordo com a negociação no processo de subscrição e contratação de um plano de resseguro.

9. A PET global de uma resseguradora engloba, em geral, as parcelas destinadas ao pagamento de participação nos lucros, comissão escalonada, “no claim bonus” e demais formas acordadas nos contratos de resseguro. Dessa forma, teríamos:

PET = PETPL + PETComEsc + PETnoclaim + PEToutras

a) Exemplo de cálculo da parcela de PET de Participação nos Lucros:

É importante observar que esse cálculo é limitado a zero por cada contrato, pois as cláusulas de participação nos lucros não preveem devolução de valores para o ressegurador.

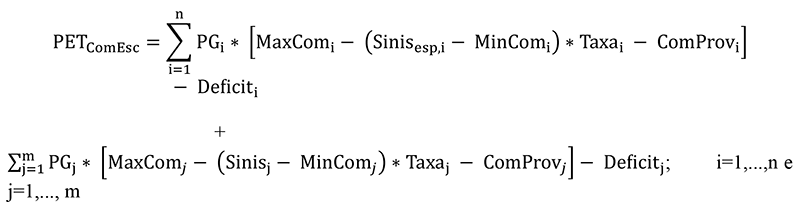

b) Exemplo de cálculo da parcela de PET de Comissão Escalonada:

Observe que, no mês acordado para apuração do resultado do contrato, não se pode compensar a PET apurada com os possíveis valores estimados de PET negativas de outros contratos com cláusulas de comissão escalonada.

Nos casos em que a Sinistralidade Esperada do Contrato é superior a Sinistralidade Máxima estabelecida, o Comissionamento Mínimo deve ser utilizado na apuração acima. Seguindo o mesmo raciocínio, nos casos em que a Sinistralidade Esperada do Contrato é inferior a Sinistralidade Mínima estabelecida, o Comissionamento Máximo deve ser utilizado na apuração acima.

Como no caso de comissão escalonada é prevista a devolução de valores ao ressegurador, os valores negativos encontrados no cálculo contrato a contrato podem ser utilizados na sumarização da PET de comissão escalonada total, sempre limitando inferiormente esse valor total da provisão a zero.

Após a apuração de cada contrato, todos os valores a pagar deverão ser registrados na PET, de forma segregada de eventuais valores a receber de outros contratos.

c) Exemplo de cálculo da parcela de PET de “No Claim Bonus”:

![]()

10. Como ilustração, seguem alguns exemplos de cláusulas de excedente técnicos comumente encontradas nos contratos de resseguro:

Exemplo: Cláusula de Participação nos Lucros – Contratos de Resseguro

O Ressegurador deverá pagar à Ressegurada uma comissão de participação no eventual lucro líquido anual resultante de todos os riscos cedidos por conta deste Contrato em cada exercício anual. O lucro líquido anual deverá ser computado como segue:

Créditos (líquido de cancelamentos e devoluções)

1. Prêmio de resseguro cedido no exercício;

2. Entrada em carteira da reserva de prêmios não-ganhos [transferida no encerramento do exercício anual anterior], em valor igual à percentagem dos prêmios cedidos no exercício anual anterior;

3. Entrada em carteira da reserva de sinistros pendentes transferida no encerramento do exercício anual anterior.

Débitos

1. Comissão de resseguro;

2. Sinistros e despesas de sinistros pagos no exercício;

3. Reserva de sinistros pendentes no encerramento do exercício;

4. Reserva de prêmios não-ganhos no encerramento do exercício (igual a percentagem do prêmio cedido no exercício);

5. Despesas de Administração dos Resseguradores;

6. Impostos sobre prêmios cedidos;

7. Déficit (se houver) transportado do Demonstrativo da Comissão de Participação nos Lucros do exercício anual anterior”

- Exemplo: Cláusula de Comissão Escalonada – Contratos de Resseguro

O Ressegurador pagará à Cedente uma comissão provisória, conforme estipulado na tabela abaixo, com base nos prêmios recebidos. A Cedente deverá debitar esta comissão provisória nas prestações de contas habituais até a realização do acerto conforme instruções abaixo.

|

Sinistralidade

|

Comissão

|

||

|

40%

|

35%

|

||

|

50%

|

30%

|

||

|

60%

|

25%

|

||

|

70%

|

20%

|

||

|

Provisória = 30%

|

|||

Na primeira prestação de contas após 24 meses do início de vigência do contrato, a Cedente irá submeter ao Ressegurador um demonstrativo contábil que será utilizado para fins de acerto de comissão conforme a sinistralidade observada para o contrato.

Nas prestações de contas subsequentes, a sinistralidade será recalculada e a comissão de resseguro será ajustada. Multiplicando-se o percentual de comissão ajustado pelo montante de prêmios recebidos até o presente demonstrativo, ter-se-á o volume total de comissão a recuperar. A diferença entre este e o volume de comissão já recuperado corresponderá ao valor da comissão para a prestação de contas atual

- Exemplo: Cláusula de No claim bônus – Contratos de Resseguro

No Claim Bonus: 10%

Caso não ocorra, com relação ao Contrato acordado, nenhuma Recuperação de Resseguro, a Cia Ressegurada terá direito a receber do Ressegurador o percentual descrito no Slip no item “No Claims Bonus”, aplicável ao preço da cobertura, a título de bonificação pelo não pagamento de Recuperação de Resseguro, observada a participação de cada Ressegurador.

A Bonificação será paga à Cia Ressegurada no prazo indicado de 270 dias após o término de vigência deste Contrato.

Caso haja o pagamento de qualquer Recuperação de Resseguro após o recebimento da Bonificação pela Cia Ressegurada, esta se obriga a devolver integralmente o valor recebido a este título em até 30 (trinta) dias, contados da data de pagamento da recuperação.

11. As normas e orientações do Órgão Regulador relativas à constituição de provisões técnicas vigentes na data base de execução dos trabalhos devem sempre ser verificadas para análise do cálculo da PET.

12. Essa verificação pode ser realizada no sítio da Susep (http://www.susep.gov.br) tendo como base as seguintes legislações:

a) Resolução CNSP Nº 321, de 15 de julho de 2015;

b) Circular SUSEP Nº 517, de 30 de julho de 2015; e

c) Circular SUSEP Nº 317, de 12 de janeiro de 2006.

13. A Resolução CNSP Nº 321/2015 se baseia em princípios e em disposições mais abrangentes relativos à constituição das provisões técnicas das Sociedades, enquanto a Circular SUSEP Nº 517/2015 define regras e procedimentos mais específicos.

14. Além disso, deve-se sempre buscar no sítio do IBA (http://www.atuarios.org.br) a versão atualizada do CPA-O Nº 004 – PET – Provisão de Excedente Técnico.

Rio de Janeiro, 16 de março de 2016.

Flávio Vieira Machado da Cunha Castro

Comitê de Pronunciamentos Atuariais – CPA/IBA