CONTEÚDO

CIRCULAR BACEN Nº 3.748, DE 27.02.2015

Dispõe sobre a metodologia para apuração da Razão de Alavancagem (RA), remessa ao Banco Central do Brasil e divulgação das respectivas informações.

A Diretoria Colegiada do Banco Central do Brasil, em sessão realizada em 24 de fevereiro de 2015, com base no disposto nos arts. 9º, 10, inciso IX, 11, inciso VII, e 37 da Lei nº 4.595, de 31 de dezembro de 1964, e 1º, § 1º, da Lei Complementar nº 130, de 17 de abril de 2009, e tendo em vista o disposto na Resolução nº 3.988, de 30 de junho de 2011, e na Resolução nº 4.193, de 1º de março de 2013,

RESOLVE:

TÍTULO I

DAS DISPOSIÇÕES GERAIS

CAPÍTULO I

DO OBJETO E DO ESCOPO DE APLICAÇÃO

Art. 1º Esta Circular dispõe sobre a metodologia de cálculo da Razão de Alavancagem (RA), que deve ser apurada e ter suas informações remetidas ao Banco Central do Brasil e divulgadas pelos bancos múltiplos, bancos comerciais, bancos de investimento, bancos de desenvolvimento, Banco Nacional de Desenvolvimento Econômico e Social (BNDES), bancos de câmbio, caixas econômicas e cooperativas de crédito.

Parágrafo único. Excetuam-se do disposto no caput as cooperativas de crédito que optarem pela apuração do montante dos ativos ponderados pelo risco na forma simplificada (RWARPS), conforme disposto na Resolução nº 4.194, de 1º de março de 2013.

CAPÍTULO II

DA DEFINIÇÃO DA RAZÃO DE ALAVANCAGEM

Art. 2º A RA deve ser calculada de acordo com a seguinte fórmula e expressa em percentagem:

|

RA = |

Nível I |

, em que: |

|

Exposição Total |

I - Nível I corresponde ao somatório do Capital Principal e do Capital Complementar, conforme definidos no § 1º do art. 2º e nos arts. 4º e 6º da Resolução nº 4.192, de 1º de março de 2013; e

II - Exposição Total é apurada mediante:

a) a soma das exposições de que trata o art. 5º; e

b) a dedução dos valores correspondentes aos elementos patrimoniais incluídos na alínea “a” e deduzidos na apuração do Nível I do Patrimônio de Referência (PR), brutos dos passivos fiscais diferidos a eles associados subtraídos no cálculo do Nível I do PR, conforme definido nos arts. 5º e 6º, inciso II, alínea “a”, da Resolução nº 4.192, de 2013.

Parágrafo único. Deve ser deduzido do Nível I mencionado no inciso I do caput:

a) o eventual excesso dos recursos aplicados no Ativo Permanente aos percentuais estabelecidos nos arts. 3º e 4º da Resolução nº 2.283, de 5 de junho de 1996; e

b) o valor destacado do Nível I para a instituição que optar pelo destaque de instrumentos elegíveis a Nível I nos termos do art. 2º da Resolução nº 4.589, de 29 de junho de 2017. (Nota: Redação dada, a partir de 01.01.2018, pela Circular nº 3.849, de 18.09.2017)

CAPÍTULO III

DOS PROCEDIMENTOS DE APURAÇÃO DA RAZÃO DE ALAVANCAGEM

Art. 3º As informações de que trata esta Circular devem ter como data-base o último dia de cada mês.

Art. 4º Para as instituições integrantes do conglomerado prudencial, nos termos do Plano Contábil das Instituições do Sistema Financeiro Nacional (Cosif), a apuração da RA deve ser realizada em bases consolidadas.

Art. 4º-A A marcação a mercado, quando prevista para a apuração da RA, deve ser realizada de forma consistente e passível de verificação, ainda que não adotada para fins contábeis. (Nota: Incluído, a partir de 01.01.2018, pela Circular nº 3.849, de 18.09.2017)

Art. 4º-B Os acordos bilaterais para compensação e liquidação de obrigações devem atender aos requisitos estabelecidos na Circular nº 3.809, de 25 de agosto de 2016. (Nota: Incluído, a partir de 01.01.2018, pela Circular nº 3.849, de 18.09.2017)

TÍTULO II

DA DEFINIÇÃO E DOS VALORES DAS EXPOSIÇÕES

CAPÍTULO I

DA DEFINIÇÃO DE EXPOSIÇÃO

Art. 5º Para a apuração da RA, considera-se exposição:

I - a aplicação de recursos financeiros em bens e direitos e o gasto ou a despesa registrados no ativo;

II - os adiantamentos concedidos não registrados no ativo;

III - o valor de referência ajustado nas operações com derivativos de crédito e o ganho potencial futuro nas operações com instrumentos financeiros derivativos;

IV - o valor referente ao risco de crédito da contraparte em operações compromissadas e em empréstimos de títulos e valores mobiliários;

V - o limite de crédito;

VI - o crédito a liberar; e

VII - a prestação de aval, fiança, coobrigação ou qualquer outra modalidade de garantia pessoal do cumprimento de obrigação financeira de terceiros.

§ 1º Para a apuração do valor da exposição devem ser deduzidos os respectivos adiantamentos recebidos, provisões e rendas a apropriar.

§ 2º Não deve ser reconhecido nenhum instrumento mitigador de risco de crédito para fins de redução do valor da exposição.

§ 3º A aplicação de recursos financeiros em bens e direitos e o gasto ou a despesa registrados no ativo, de que trata o inciso I, inclui, entre outros itens, a garantia depositada em sistemas de liquidação de câmaras ou prestadores de serviços de compensação e de liquidação, apartada ou não do patrimônio da entidade depositária.

§ 4º Não são consideradas exposições:

I - as coobrigações e demais modalidades de retenção de riscos e benefícios decorrentes de operações de venda ou de transferência de ativos financeiros que permaneçam registrados no ativo da instituição, nos termos da regulamentação em vigor;

II - as cotas de fundos, inclusive Fundos de Investimento em Direitos Creditórios (FIDC), decorrentes de operações de venda ou de transferência de ativos financeiros que permaneçam registrados no ativo da instituição, nos termos da regulamentação em vigor, na proporção entre o montante dos ativos transferidos que permaneçam registrados no ativo da instituição e o valor total dos ativos do fundo;

III - aquelas decorrentes de operações interdependências e demais operações realizadas com instituições que integrem o conglomerado base da apuração do PR;

IV - os cheques, boletos, documentos de crédito (DOCs) e outros instrumentos de pagamento a serem creditados em contas de clientes, quando a liberação dos respectivos recursos estiver vinculada à efetiva compensação, nos termos da regulamentação em vigor; (Nota: Redação dada, a partir de 01.01.2019, pela Circular nº 3.921, de 05.12.2018)

V - as operações ativas vinculadas, realizadas segundo o disposto na Resolução nº 2.921, de 17 de janeiro de 2002; (Nota: Redação dada, a partir de 01.01.2018, pela Circular nº 3.849, de 18.09.2017)

VI - as operações de crédito com órgãos e entidades do setor público em que há aplicação exclusiva de parcela destacada de instrumentos elegíveis a Nível I nos termos do art. 2º da Resolução nº 4.589, de 2017; (Nota: Redação dada pela Circular nº 4.006, de 22.04.2020)

VII - a carta de crédito de importação emitida pela instituição, vinculada a contrato de câmbio de importação, desde que ocorrida a entrega total do contravalor em moeda nacional; (Nota: Redação dada pela Resolução BCB nº 17, de 17.09.2020)

VIII - a parcela das operações de crédito abrangidas pelo Programa Emergencial de Suporte a Empregos, instituído pela Lei nº 14.043, de 19 de agosto de 2020, custeada com recursos da União; e (Nota: Redação dada pela Resolução BCB nº 17, de 17.09.2020)

IX - a parcela das operações de crédito realizadas no âmbito do Programa Emergencial de Acesso a Crédito na modalidade de garantia de recebíveis (Peac-Maquininhas), instituído pela Lei nº 14.042, de 19 de agosto de 2020, a ser reembolsada à União. (Nota: Incluído pela Resolução BCB nº 17, de 17.09.2020)

§ 5º Para a apuração do valor da exposição relativa à aplicação em cotas de fundos de investimento especialmente constituídos (FIE) vinculados a planos de previdência complementar aberta do tipo Vida Gerador de Benefício Livre (VGBL) ou Plano Gerador de Benefício Livre (PGBL), devem ser deduzidos os valores das provisões matemáticas de benefícios a conceder dos respectivos planos.

§ 6º O inciso VII do caput inclui qualquer garantia prestada pela instituição relativa a:

I - operações compromissadas e de empréstimo de ativos; e

II - operações com instrumentos financeiros derivativos realizadas em nome de clientes, liquidadas em câmaras ou prestadores de serviços de compensação e de liquidação.

(Nota: Parágrafo 6º incluído, a partir de 01.01.2018, pela Circular nº 3.849, de 18.09.2017)

§ 7º A aplicação do Fator de Conversão em Crédito (FCC), quando necessária para apuração do valor da exposição, deve ocorrer previamente às deduções mencionadas no § 1º. (Nota: Incluído, a partir de 01.01.2018, pela Circular nº 3.849, de 18.09.2017)

§ 8º O valor da exposição após as deduções mencionadas no § 1º deve ser igual ou superior a zero. (Nota: Incluído, a partir de 01.01.2018, pela Circular nº 3.849, de 18.09.2017)

CAPÍTULO II

DOS VALORES DAS EXPOSIÇÕES

Seção I

Dos Itens Patrimoniais

Art. 6º O valor da exposição relativa à aplicação de recursos financeiros em bens e direitos e ao gasto ou à despesa registrados no ativo, de que trata o art. 5º, inciso I, deve ser determinado segundo os critérios estabelecidos no Cosif.

Parágrafo único. Excetuam-se do disposto no caput a revenda a liquidar, no caso de operação compromissada de compra com compromisso de revenda, os títulos e valores mobiliários recebidos por empréstimo e as operações realizadas com instrumentos financeiros derivativos, cujo valor da exposição deve seguir o disposto nos arts. 8º a 18.

Art. 7º O valor da exposição relativa à concessão de adiantamentos não registrados no ativo, de que trata o art. 5º, inciso II, deve corresponder ao valor adiantado.

Seção II

Dos Derivativos

Art. 8º Para fins da apuração das exposições relativas a operações com instrumentos financeiros derivativos, devem ser consideradas: (Nota: Redação dada, a partir de 01.01.2018, pela Circular nº 3.849, de 18.09.2017)

I - as operações de titularidade própria; e (Nota: Incluído, a partir de 01.01.2018, pela Circular nº 3.849, de 18.09.2017)

II - as operações realizadas em nome de clientes, observado o disposto nos §§ 3º e 5º. (Nota: Incluído, a partir de 01.01.2018, pela Circular nº 3.849, de 18.09.2017)

§ 1º As operações com instrumentos financeiros derivativos incluem as operações de compra ou venda para liquidação futura de moeda estrangeira ou de ouro ou de títulos e valores mobiliários, marcadas a mercado.

§ 2º As operações mencionadas no inciso II do caput incluem as operações com instrumentos financeiros derivativos de que trata o art. 5º, § 6º, inciso II. (Nota: Redação dada, a partir de 01.01.2018, pela Circular nº 3.849, de 18.09.2017)

§ 3º Para fins do disposto no caput:

I - não devem ser consideradas as exposições relativas às operações com instrumentos financeiros derivativos realizadas em mercado de balcão em que a instituição atue exclusivamente como intermediadora, não assumindo direitos ou obrigações decorrentes da oscilação do valor de reposição ou do inadimplemento de qualquer das partes; e

II - faculta-se a dedução da exposição referente à contraparte central que atenda aos requisitos estabelecidos no art. 20 da Circular nº 3.644, de 4 de março de 2013, desde que não haja obrigação contratual de a instituição reembolsar o cliente por quaisquer perdas de valor nas transações em decorrência de falência ou inadimplemento das entidades responsáveis pela liquidação e compensação das transações.

(Nota: Parágrafo 3º com redação dada, a partir de 01.01.2018, pela Circular nº 3.849, de 18.09.2017)

§ 4º O valor da exposição relativa a operações com instrumentos financeiros derivativos sujeitas a acordos para a compensação e liquidação de obrigações deve atender ao disposto no art. 13. (Nota: Redação dada, a partir de 01.01.2018, pela Circular nº 3.849, de 18.09.2017)

§ 5º Nas operações com instrumentos financeiros derivativos realizadas em nome de clientes devem ser consideradas duas exposições referentes às contrapartes envolvidas na intermediação da transação. (Nota: Incluído, a partir de 01.01.2018, pela Circular nº 3.849, de 18.09.2017)

Subseção I

Dos Derivativos, exceto de Crédito

Art. 9º O valor da exposição decorrente de operação com instrumento financeiro derivativo, exceto derivativo de crédito, deve corresponder ao seu valor de reposição, se positivo, acrescido do ganho potencial futuro, de que trata o art. 10.

Art. 10. O ganho potencial futuro decorrente de transação com instrumento financeiro derivativo deve ser determinado segundo os critérios definidos no art. 28 da Circular nº 3.904, de 6 de junho de 2018. (Nota: Redação dada, a partir de 01.06.2019, pela Circular nº 3.904, de 06.06.2018)

Subseção II

Dos Derivativos de Crédito

Art. 11. O valor da exposição decorrente de operação de derivativo de crédito deve corresponder ao seu valor de reposição, se positivo, acrescido:

I - do ganho potencial futuro, de que trata o art. 12, para a instituição transferidora do risco; e

II - do valor de referência ajustado do contrato, apurado conforme o art. 17, para a instituição receptora do risco.

Art. 12. O ganho potencial futuro decorrente de transação com derivativo de crédito deve ser determinado segundo os critérios definidos no art. 30 da Circular nº 3.904, de 2018. (Nota: Redação dada, a partir de 01.06.2019, pela Circular nº 3.904, de 06.06.2018)

Subseção III

Dos Derivativos Sujeitos a Acordos para Compensação e Liquidação de Obrigações

Art. 13. O valor da exposição relativa a operações com instrumentos financeiros derivativos, inclusive os derivativos de crédito, sujeitas a acordos para a compensação e liquidação de obrigações deve corresponder ao resultado do somatório: (Nota: Redação dada, a partir de 01.01.2018, pela Circular nº 3.849, de 18.09.2017)

I - do valor de reposição líquido, se positivo;

II - do ganho potencial futuro líquido (GPFLíq), apurado conforme o art. 14; e

III - do valor de referência ajustado de cada contrato, apurado conforme o art. 17, para derivativos de crédito em que a instituição atue como contraparte receptora do risco.

§ 1º O valor da exposição mencionado no caput deve ser apurado por contraparte para o conjunto de operações sujeitas ao mesmo acordo para a compensação e liquidação de obrigações.

§ 2º O valor de reposição líquido mencionado no inciso I do caput é definido como o somatório dos valores de reposição de operações com instrumentos financeiros derivativos, apurado por contraparte para o conjunto de operações sujeitas ao mesmo acordo para a compensação e liquidação de obrigações.

§ 3º O disposto no inciso II do caput não se aplica aos derivativos de crédito em que a instituição atue como contraparte receptora do risco.

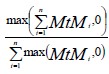

Art. 14. O GPFLíq, de que trata o inciso II do art. 13, deve ser determinado de acordo com a seguinte fórmula:

GPFLíq = GPFBruto * (0,4 + 0,6 * NGR), em que:

I - GPFBruto = somatório dos ganhos potenciais futuros calculados por operação com uma mesma contraparte de acordo com os arts. 10 e 12; e

II - NGR = razão entre o valor de reposição líquido, se positivo, e o somatório dos valores de reposição positivos, das operações sujeitas a acordos para a compensação e liquidação de obrigações com uma mesma contraparte calculada de acordo com a seguinte fórmula: (Nota: Redação dada, a partir de 01.01.2018, pela Circular nº 3.849, de 18.09.2017)

, em que:

, em que:

a) n = número de operações com uma mesma contraparte; e

b) MtMi = valor de reposição da operação “i”.

Parágrafo único. O NGR deve ser igual a zero nos casos em que o valor de reposição líquido não for positivo. (Nota: Incluído, a partir de 01.01.2018, pela Circular nº 3.849, de 18.09.2017)

Art. 15. Faculta-se a dedução dos recursos recebidos em espécie ou por meio de depósito bancário à vista referentes à margem de garantia recebida em operação com instrumento financeiro derivativo do valor de reposição líquido de que trata o art. 13, inciso I, desde que as seguintes condições sejam atendidas cumulativamente:

I - a margem de garantia:

a) seja apurada e aportada diariamente, sujeita aos limites mínimos estabelecidos de transferências de recursos, com base no valor de reposição do derivativo associado;

b) apresente montante igual ao valor de reposição do derivativo associado;

c) esteja sujeita ao mesmo acordo para a compensação e liquidação de obrigações que o derivativo associado; e (Nota: Redação dada, a partir de 01.01.2018, pela Circular nº 3.849, de 18.09.2017)

II - os recursos recebidos em espécie ou por meio de depósito bancário à vista referentes à margem de garantia:

a) estejam imediatamente disponíveis para o beneficiário; e

b) sejam referenciados na mesma moeda de liquidação do derivativo associado.

Parágrafo único. O disposto no caput não se aplica ao montante dos recursos recebidos que já tenham sido reconhecidos para fins da redução do valor contábil das operações com instrumentos financeiros derivativos.

Art. 16. Para fins da apuração das exposições relativas a operações com instrumentos financeiros derivativos, faculta-se a dedução dos recursos entregues em espécie ou por meio de depósito bancário à vista referentes à margem de garantia prestada em operação com instrumento financeiro derivativo e registrados no ativo, nos termos do Cosif, desde que as condições mencionadas no art. 15, incisos I e II, sejam atendidas cumulativamente.

Subseção IV

Do Valor de Referência Ajustado

Art. 17. O valor de referência ajustado, de que tratam os arts. 11, inciso II, e 13, inciso III, deve corresponder ao valor de referência do contrato em operação com derivativo de crédito ajustado pela faculdade prevista no § 2º.

§ 1º O valor de referência denominado em moeda estrangeira deve ser convertido em moeda nacional com base na taxa de câmbio da data da apuração.

§ 2º Para fins da apuração do valor de referência ajustado de que trata o caput, faculta-se a dedução:

I - dos valores correspondentes a variações negativas no valor de mercado do derivativo de crédito em que a instituição atue como contraparte receptora do risco, desde que as despesas decorrentes de variações negativas tenham sido reconhecidas na apuração do Nível I do PR; e (Nota: Redação dada, a partir de 01.04.2020, pela Circular nº 3.976, de 22.01.2020)

II - do valor de referência do contrato de derivativo de crédito em que a instituição atue como contraparte transferidora do risco, se atendidos cumulativamente os requisitos a seguir:

a) as operações sejam referenciadas em ativos subjacentes de mesmo emissor;

b) o derivativo de crédito em que a instituição atue como contraparte transferidora do risco de crédito apresente prioridade de pagamento mais alta ou igual ao do derivativo de crédito em que a instituição atue como contraparte receptora do risco; e

c) o derivativo de crédito em que a instituição atue como contraparte transferidora do risco de crédito apresente prazo remanescente maior ou igual ao do derivativo de crédito cujo risco foi recebido.

Seção III

Das Operações Compromissadas e de Empréstimos de Títulos e Valores Mobiliários

Art. 18. Para fins da apuração do valor da exposição relativa a operações compromissadas e de empréstimos de títulos e valores mobiliários, o cálculo da RA deve considerar as exposições relativas:

I - ao valor do risco de crédito da contraparte, de que trata o art. 5º, inciso IV; e

II - à revenda a liquidar, no caso de operação de compra com compromisso de revenda, e aos títulos e valores mobiliários recebidos por empréstimo.

§ 1º O valor da exposição relativa ao risco de crédito da contraparte, observado o disposto no § 2º deste artigo, deve corresponder ao resultado, se positivo:

I - do valor contábil da revenda deduzido do valor marcado a mercado do ativo objeto da operação, no caso de operação de compra com compromisso de revenda; (Nota: Redação dada, a partir de 01.01.2018, pela Circular nº 3.849, de 18.09.2017)

II - do valor contábil do ativo objeto da operação deduzido dos recursos financeiros recebidos, no caso de operação de venda com compromisso de recompra e no caso de operação de empréstimo de títulos e valores mobiliários em que a instituição atue como contraparte cedente; e

III - dos recursos financeiros entregues deduzidos do valor contábil do ativo objeto recebido, no caso de empréstimo de títulos e valores mobiliários em que a instituição atue como contraparte receptora.

§ 2º Para as operações sujeitas a acordos para a compensação e liquidação de obrigações, o valor da exposição ao risco de crédito da contraparte deve corresponder ao valor, se positivo, do somatório dos recursos financeiros e dos títulos e valores mobiliários entregues à contraparte referida no acordo, deduzido do somatório dos recursos financeiros e dos títulos e valores mobiliários dela recebidos. (Nota: Redação dada, a partir de 01.01.2018, pela Circular nº 3.849, de 18.09.2017)

§ 3º Para fins da apuração do inciso II do caput, faculta-se a dedução dos valores relativos à recompra a liquidar, no caso de operação de venda com compromisso de recompra, e aos títulos e valores mobiliários cedidos por empréstimo, desde que sejam atendidas cumulativamente as seguintes condições:

I - as transações sejam realizadas com a mesma contraparte e tenham a mesma data de vencimento;

II - as operações compromissadas e de empréstimos de títulos e valores mobiliários estejam sujeitas a um mesmo mecanismo de compensação dos valores a pagar e a receber, válido inclusive em caso de inadimplência; e

III - a liquidação do montante remanescente da compensação se dê de forma líquida.

§ 4º O disposto no inciso II do caput não se aplica às exposições relativas às operações compromissadas e de empréstimos de títulos e de valores mobiliários realizadas em nome de cliente em que a instituição assuma direitos ou obrigações apenas sobre a diferença de valor entre os recursos financeiros e os títulos e valores mobiliários entregues e os recebidos. (Nota: Redação dada, a partir de 01.01.2018, pela Circular nº 3.849, de 18.09.2017)

§ 5º Para fins do disposto no caput, devem ser incluídas as operações compromissadas e de empréstimo de títulos e valores mobiliários realizadas em sistemas de liquidação de câmaras ou prestadores de serviços de compensação e de liquidação, nas quais a câmara ou prestador de serviços interpõe-se como contraparte central.

Seção IV

Das Exposições não Contabilizadas no Balanço Patrimonial

Subseção I

Dos Limites de Crédito

Art. 19. O valor da exposição relativa ao limite de crédito não cancelável incondicional e unilateralmente pela instituição deve ser determinado mediante a multiplicação do valor do limite concedido, deduzida eventual parcela já convertida em operação de crédito, pelos seguintes Fatores de Conversão em Crédito (FCC):

I - 20% (vinte por cento), para limite de crédito com prazo original de vencimento de até um ano; e

II - 50% (cinquenta por cento), para limite de crédito com prazo original de vencimento superior a um ano.

Parágrafo único. Considera-se limite de crédito não cancelável incondicional e unilateralmente toda operação formalizada, inclusive mediante contrato de adesão, com as seguintes características:

I - a operação consiste em promessa de desembolso de recursos para uma contraparte até um montante especificado;

II - o valor a ser sacado pela contraparte é incerto; e

III - o desembolso de recursos até o montante prometido não pode ser negado de forma unilateral e incondicional pela instituição.

Art. 20. O valor da exposição relativa ao limite de crédito cancelável incondicional e unilateralmente pela instituição deve ser determinado mediante a multiplicação do valor do limite concedido, deduzida eventual parcela já convertida em operação de crédito, pelo FCC de 10% (dez por cento).

Parágrafo único. Considera-se limite de crédito cancelável incondicional e unilateralmente toda operação formalizada, inclusive mediante contrato de adesão, com as seguintes características:

I - a operação consiste em promessa de desembolso de recursos para uma contraparte até um montante especificado;

II - o valor a ser sacado pela contraparte é incerto; e

III - o desembolso de recursos até o montante prometido pode ser negado de forma unilateral e incondicional pela instituição.

Subseção II

Dos créditos a liberar

Art. 21. O valor da exposição relativa aos créditos a liberar, de que trata o art. 5º, inciso VI, deve ser determinado mediante a multiplicação do somatório das parcelas de operações de crédito a liberar pelo FCC de 100% (cem por cento).

Parágrafo único. Consideram-se créditos a liberar os desembolsos futuros relativos a operações de crédito contratadas, independentemente de serem ou não condicionados ao cumprimento, pelo devedor, de condições pré-estabelecidas.

Subseção III

Da Garantia Prestada

Art. 22. O valor da exposição relativa à prestação de aval, fiança, coobrigação ou qualquer outra modalidade de garantia pessoal do cumprimento de obrigação financeira de terceiros, de que trata o art. 5º, inciso VII, deve ser determinado mediante a multiplicação do valor do aval, fiança, coobrigação ou da modalidade de garantia prestada pela instituição, deduzida eventual parcela já honrada, pelos seguintes FCCs:

I - 20% (vinte por cento), nas operações vinculadas ao comércio internacional de mercadorias, nas quais o embarque de mercadorias esteja associado à garantia de pagamento da operação;

II - 50% (cinquenta por cento), nas operações relativas à:

a) garantia de proposta em licitações (bid bonds) e de participação em leilões; (Nota: Redação dada, a partir de 01.01.2018, pela Circular nº 3.849, de 18.09.2017)

b) garantia de prestação de serviço ou execução de obras (performance bonds), inclusive cláusulas de perfeito funcionamento e de cumprimento de níveis de serviço; (Nota: Redação dada, a partir de 01.01.2018, pela Circular nº 3.849, de 18.09.2017)

c) garantia de fornecimento de mercadorias; (Nota: Incluída, a partir de 01.01.2018, pela Circular nº 3.849, de 18.09.2017)

d) prestação de garantia de distribuição de títulos e valores mobiliários nos mercados primário e secundário, mediante oferta pública, nos termos da regulamentação em vigor; e (Nota: Incluída, a partir de 01.01.2018, pela Circular nº 3.849, de 18.09.2017)

e) prestação de aval ou fiança em processos judiciais ou administrativos, quando de natureza fiscal; e (Nota: Incluída, a partir de 01.01.2018, pela Circular nº 3.849, de 18.09.2017)

III - 100% (cem por cento), nos demais casos.

Parágrafo único. (Nota: Revogado, a partir de 01.01.2018, pela Circular nº 3.849, de 18.09.2017)

§ 1º Na apuração do valor da exposição relativa à prestação de garantia relacionada a operação não contabilizada no Balanço Patrimonial, deve-se aplicar ao valor da garantia o menor dos FCCs aplicáveis à garantia ou à operação garantida. (Nota: Incluído, a partir de 01.01.2018, pela Circular nº 3.849, de 18.09.2017)

§ 2º Excetuam-se do disposto no caput as garantias de que trata o art. 5º, § 6º, às quais se aplica o disposto nos arts. 8º a 18. (Nota: Incluído, a partir de 01.01.2018, pela Circular nº 3.849, de 18.09.2017)

TÍTULO III

DAS DISPOSIÇÕES FINAIS

CAPÍTULO I

DA REMESSA DE INFORMAÇÕES AO BANCO CENTRAL

Art. 23. Deve ser encaminhado ao Departamento de Monitoramento do Sistema Financeiro (Desig), na forma a ser por ele estabelecida, relatório detalhando as informações sobre a apuração da RA:

I - pela instituição líder de cada conglomerado, no caso de informações consolidadas; e

II - pelas demais instituições financeiras de que trata o art. 1º não pertencentes a conglomerados, no caso de prestação de informações de cada entidade.

Parágrafo único. As informações utilizadas para a apuração da RA devem ser mantidas à disposição do Banco Central do Brasil pelo prazo de cinco anos.

CAPÍTULO II

DA DIVULGAÇÃO DE INFORMAÇÕES

Art. 24. (Nota: Revogado, a partir de 01.01.2020, pela Circular nº 3.930, de 14.02.2019)

Art. 25. (Nota: Revogado, a partir de 01.01.2020, pela Circular nº 3.930, de 14.02.2019)

Art. 26. (Nota: Revogado, a partir de 01.01.2020, pela Circular nº 3.930, de 14.02.2019)

CAPÍTULO III

OUTRAS DISPOSIÇÕES

Art. 27. (Nota: Revogado, a partir de 01.04.2020, pela Circular nº 3.976, de 22.01.2020)

Art. 28. Esta Circular entra em vigor em 1º de outubro de 2015.

Anthero de Moraes Meirelles

Diretor de Regulação

(DOU de 03.03.2015 - págs. 45-48, retificada em 04.03.2015 - pág.12 - Seção 1)

(Nota: Anexos I e II revogados a partir de 01.01.2020, pela Circular nº 3.930, de 14.02.2019)